华安证券股份有限公司许勇其,黄玺近期对神火股份进行研究并发布了研究报告《Q2业绩环比改善,电解铝持续发挥成本优势》,本报告对神火股份给出买入评级,当前股价为15.03元。

神火股份(000933) 主要观点: 神火股份发布2024年半年报 公司24H1实现营业收入182.21亿元,同比-4.65%;实现归母净利润22.84亿元,同比-16.62%。其中单Q2实现营业收入99.98亿元,同比+4.2%,环比+21.57%;实现归母净利润11.94亿元,同比+0.04%,环比+9.45%。 煤炭量价齐跌,全年有望环比改善 公司24H1煤炭板块收入35.1亿元,同比-26.7%,煤炭产/销量分别为322.75/315.06万吨,较上年同期分别-15.04%/-18.75%,煤炭销售单价为1114元/吨,同比-2.4%。利润方面,受到煤价下行影响,23H1公司煤炭毛利率29.57%,同比-20.27pcts;由于省内安全事故及监管趋严导致产量下滑,单吨成本同比上升37%至783元。Q2以来经济复苏及房地产政策刺激,钢铁、焦炭需求增加,公司主要煤种贫瘦煤、无烟煤煤价稳步回升,根据统计局数据,24Q1/Q2无烟煤市场均价分别为1034.7/1062.4元/吨,8月中旬达到1065元/吨,伴随需求恢复预计下半年煤价将趋稳运行,叠加产量复苏提升效率,煤炭板块业绩有望环比改善。 电解铝量利双增,成本优势凸显 公司24H1电解铝产量/销量分别为94.99/94.95万吨,较上年同期分别+3.18%/+2.35%,其中新疆产量40万吨满产,云南神火产量34.99万吨,同比+10.6%。24H1铝现货均价1.98万元/吨,同比+7.14%,得益于铝价上涨,24H1公司电解铝板块毛利率23.04%,同比+2.96pcts,其中新疆净利润11.97亿元(同比+36.3%)、净利率17.42%,云南神火净利润5.49亿元(同比+34.87%)、净利率8.94%。公司电解铝板块发挥新疆成本优势及云南水电优势持续贡献利润。公司现有阳极炭块年产能40万吨,云南神火另有40万吨在建,达产后进一步提升阳极自给率。 投资建议 公司电解铝板块具备成本优势,阳极炭块产能释放增厚利润,煤炭价格下半年企稳后业绩有望复苏,我们预计公司2024-2026年归母净利润分别为48.91/59.69/67.56亿元(前值为63.03/69.85/72.56亿元,考虑煤价下跌风险),对应PE分别为7/6/5倍,维持“买入”评级。 风险提示 煤炭、电解铝价格大幅下跌;电解铝生产成本大幅增长;产能投放不及预期等

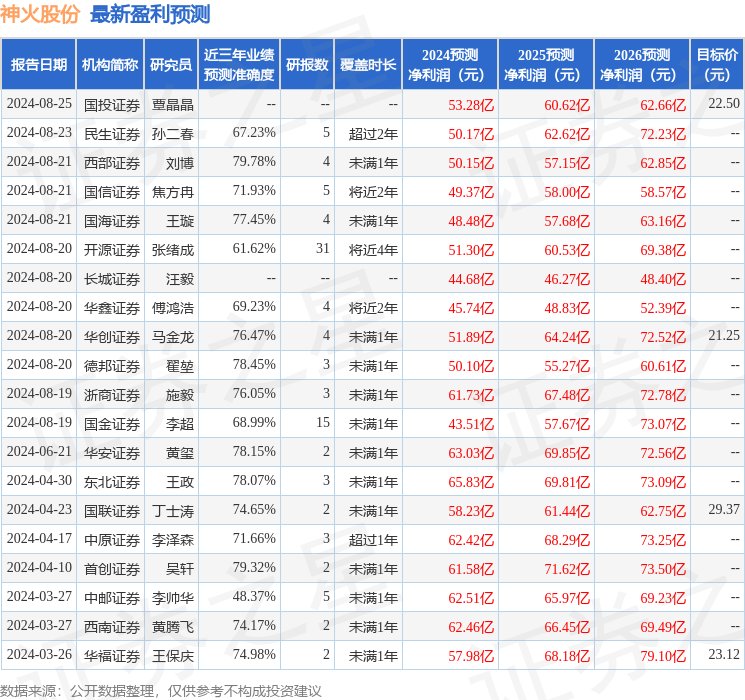

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利50.15亿,根据现价换算的预测PE为6.74。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为21.88。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论