信达证券股份有限公司左前明,刘奕麟近期对荣盛石化进行研究并发布了研究报告《炼化盈利同比明显修复,控股股东增持加注发展信心》,本报告对荣盛石化给出买入评级,当前股价为8.61元。

荣盛石化(002493) 事件:2024年8月27日,荣盛石化发布2024年半年度报告。2024年上半年公司实现营业收入1612.50亿元,同比增长4.35%;实现归母净利润8.58亿元,同比增长176.15%;实现扣非后归母净利润为6.72亿元,同比增长148.44%;实现基本每股收益0.09元,同比增长181.82%。 其中,2024年第二季度公司实现营业收入801.61亿元,同比下降5.48%,环比下降1.14%;实现归母净利润3.06亿元,同比下降10.44%,环比下降44.68%;实现扣非后归母净利润为1.98亿元,同比增长6.97%,环比下降58.34%;实现基本每股收益0.03元,同比下降10.39%。 点评: 上半年公司业绩稳步提升,炼化盈利明显修复。油价端,2024年上半年整体油价呈现冲高后回落企稳态势,总体来看上半年油价处于中高位震荡运行状态,上半年布伦特平均油价为83.05美元/桶,同比增长4%,公司成本端压力仍存。分板块看,炼化板块,上半年炼化板块同比明显修复,浙石化实现20.30亿元净利润,同比增长37.82亿元,其中炼油产品毛利率18.57%,同比+1.1pct,化工产品毛利率14.72%,同比+7.0pct,化工板块盈利能力明显提升。聚酯板块,上半年公司聚酯产业链盈利有所下滑,其中PTA产品毛利率-1.14%,同比-1.3pct,聚酯化纤薄膜毛利率1.34%,同比-2.0pct。现金流方面,公司上半年经营活动现金流净额83.93亿元,同比增长468.29%,现金流同比大幅改善。 炼化行业持续整合,民营龙头优势显著。从行业角度看,截至2023年底,我国炼油产能合计9.36亿吨,根据国家发展改革委要求,未来将持续推动不符合国家产业政策的200万吨/年及以下常减压装置有序淘汰退出,根据卓创资讯数据,炼油一次能力标准在此之下的企业累计年产能在4000万吨以上,考虑到2024年、2025年计划新增炼化产能将分别达到3100、2300万吨,以及到2025年中国原油一次加工总能力维持在10亿吨/年之内的要求,我们认为,未来炼化产能淘汰整合有望提速,行业转型升级将持续向纵深发展。从公司角度看,公司旗下浙石化是国内旗舰民营炼化一体化项目,其中加氢、重整、PX等多套装置单系列规模为世界领先,可以加工全球80%-90%的原油,在成本、原料适应性等多方面具备明显优势,同时公司新产能布局持续向产品深加工发力,有效提升公司穿越行业周期能力,在炼化行业加速整合背景下有望迎来发展新机。 技术突破加速产能落地,新产能业绩贡献可期。近期公司发布了年产1000吨α-烯烃中试装置投产公告,公司目前已顺利产出合格产品1-辛烯,1-辛烯是生产POE的重要共聚单体,也是乙烯产品高附加值应用的重要路径,1-辛烯技术突破有望加速POE产能落地,并提升国内α-烯烃的供应能力,保障原料自主供应水平。未来伴随公司金塘新材料项目、浙石化高性能树脂项目等在内的高端化、高附加值项目投产,化工新材料板块的业绩贡献有望更上一层。 控股股东持续增持,加注公司发展信心。控股股东荣盛控股于今年1月至7月实施增持计划,通过深交所以集中竞价方式累计增持公司股份1.16亿股,占目前公司总股本1.14%,增持金额约为11.88亿元。公司8月发布公告,荣盛控股未来6个月内将再次实施增持计划,增持金额不低于人民币5亿元且不超过人民币10亿元。我们认为,公司控股股东今年以来密集增持,彰显对公司长期发展的信心,也进一步巩固控股地位,有效保障公司未来长期稳定发展。 盈利预测与投资评级:我们预测公司2024-2026年归母净利润分别为21.42、37.16和63.21亿元,同比增速分别为85.0%、73.4%、70.1%,EPS(摊薄)分别为0.21、0.37和0.62元/股,按照2024年8月27日收盘价对应的PE分别为40.65、23.44和13.78倍。我们看好公司依托于大炼化化工平台发展化工新材料业务,炼化业务弹性仍待释放,我们维持对荣盛石化的“买入”评级。 风险因素:原油价格大幅震荡;新产能建设进度不及预期、新产能贡献业绩不达预期、原材料价格波动幅度较大;炼化产能过剩的风险;下游产品利润修复缓慢的风险;“碳中和”政策对石化行业大幅加码的风险;全球经济复苏不及预期。

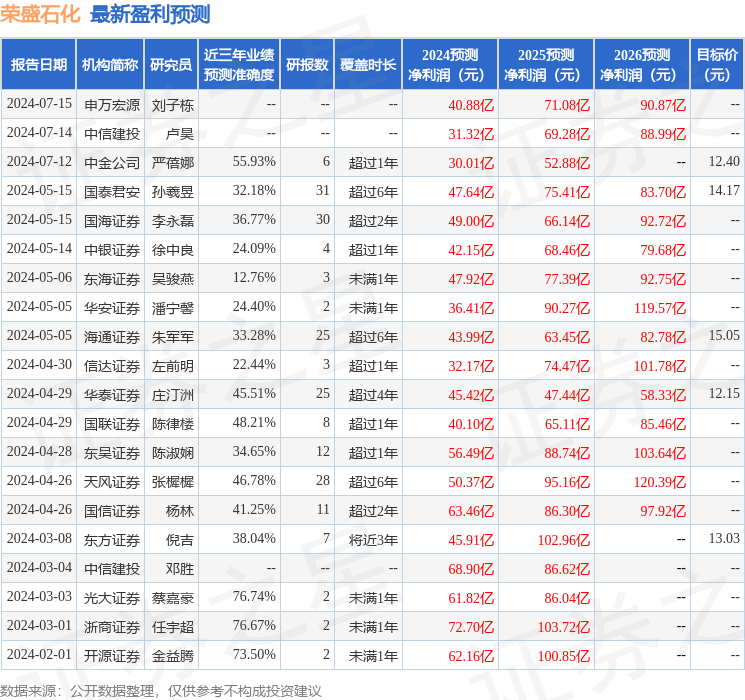

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为76.74%,其预测2024年度归属净利润为盈利61.82亿,根据现价换算的预测PE为14.1。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论