中国银河证券股份有限公司高峰,王子路近期对恒玄科技进行研究并发布了研究报告《业绩高增长,看好BES2800新品放量》,本报告对恒玄科技给出买入评级,当前股价为145.61元。

恒玄科技(688608) 核心观点 事件公司披露2024年半年度业绩,公司24H1实现收入15.31亿元,同比+68.26%,实现归母净利润1.48亿元,同比+199.76%,实现扣非归母1.12亿元,同比+1,872.87%;单季度收入创历史新高,24Q2实现收入8.78亿元,同比+66.80%,环比+34.45%,实现归母净利润1.20亿元,同比+140.00%,环比+334.87%。 毛利率企稳回升,规模效应持续显现。公司毛利率24Q2以及费用基本保持稳定公司,24Q2实现毛利率33.39%,同比-1.30pct,环比+0.46pct,毛利率整体实现企稳回升。公司费用率持续优化,24H1研发费用投入3.22亿元,研发费用增长0.86亿元,主要系研发人员增长以及股份支付费用,研发费用率为21.01%,同比-4.83pct,公司规模效应持续显现。截止2Q24末公司存货6.83亿元,较上季度末增加0.39亿元,主要系公司提前为下游客户备货所致。 市场需求企稳,公司持续投入支持多项连接协议。根据IDC数据,2024H1国内蓝牙耳机市场出货量达到5540万台,同比+20.8%,真无线耳机市场出货3,508万台,同比+5.6%;开放式耳机市场快速增长,2024年上半年出货1,184万台,同比+303.6%,高端耳机出货占比提升明显。公司产品支持多项连接标准,包括WIFI6、蓝牙、星闪等,能够实现微秒级的超低延时,支持8Mbps等更高的无线传输速率,实现更快的高清音频传输,实现在智能耳机、智能手表、智能眼镜等多场景渗透。 BES2800量产出货,下游客户需求持续增长。公司新一代可穿戴芯片BES2800量产上市,采用6nm FinFET工艺,能够为可穿戴设备提供强大的算力和高品质的无缝连接体验,BES2800已在多个客户的耳机、智能手表、智能眼镜等项目中导入,预计下半年将逐步开始上量。同时,公司可穿戴和智能家居领域客户需求持续增长,市场份额逐步提升,不断驱动公司营收增长。 投资建议我们看好公司作为端侧AI SOC芯片的绝对龙头,以及自身研发投投入带来的高壁垒具备的业绩高弹性。我们预计公司2024-2026年归母净利润为3.96/5.82/8.20亿元,同比增长220.46%/46.87%/40.91%,对应PE为46.22x/31.47x/22.34x。 风险提示:下游需求不及预期的风险,市场竞争加剧的风险,新品放量不及预期的风险。

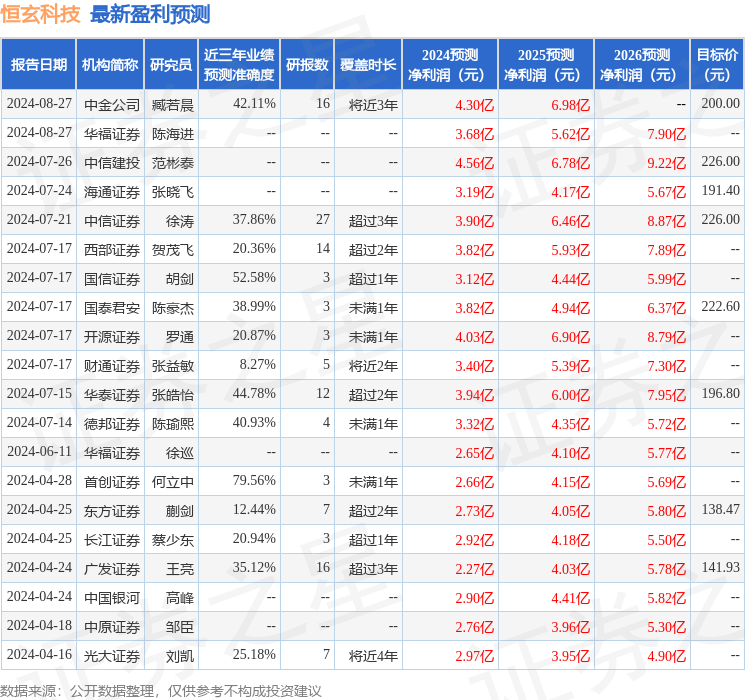

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.56%,其预测2024年度归属净利润为盈利2.66亿,根据现价换算的预测PE为68.64。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为187.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论