华鑫证券有限责任公司傅鸿浩,杜飞近期对山金国际进行研究并发布了研究报告《公司事件点评报告:金矿降本显成效,开启海外矿山并购》,本报告对山金国际给出买入评级,当前股价为17.46元。

山金国际(000975) 事件 山金国际发布2024半年报:2024上半年公司营业收入为65.05亿元,同比+42.27%;归母净利润为10.75亿元,同比+46.35%;扣除非经常性损益后的归母净利润为11.27亿元,同比+58.41%。 投资要点 分季度来看,Q2业绩环比同比均有大幅提升 分季度来看,公司2024年二季度业绩显著增长。2024年Q1、Q2营收分别为27.73、37.32亿元,其中Q2营收环比增长34.58%,同比增长56.81%。 2024年Q1、Q2归母净利润分别为5.03、5.72亿元,其中Q2归母净利润环比增长13.72%,同比增长30.30%。 2024年Q1、Q2扣除非经常性损益后的归母净利润分别为4.99、6.28亿元,其中Q2扣非归母净利润环比增长25.85%,同比增长45.71%。 金矿降本增效显成果,主要矿山成本均有下降 2024年上半年公司生产矿产金4.16吨,销量4.41吨。产量完成了全年计划指标的52%。成本方面,2024年H1公司矿产金合并摊销后成本为146.53元/克,较2023年全年176.42元/克的合并摊销后成本大幅下降。公司降本增效成本显著,吉林板庙子、黑河洛克的克金成本均实现不同程度的降低。 价格方面,2024年H1上海金交所黄金均价521元/克,同比2023年H1+20.11%,环比2023年H2+12.01%。近期黄金价格进一步表现强势,7月黄金均价已经突破560元/克高位。在美联储降息预期北京下,金价仍有望保持较强走势。 开启海外布局,实施境外金矿收购 2024年2月25日,公司董事会审议通过了《关于收购Osino Resources Corp.股权的议案》。公司拟通过下属海南盛蔚贸易有限公司在加拿大设立的全资子公司(以下简称“买方”),以现金方式收购Osino Resources Corp. 根据公司在2024年8月16日的公告,本次收购的所有审批程序都已经完成,双方已将2024年8月29日定为《交割协议》的完成日期。 根据公告显示,Osino旗下主要矿山资产为位于纳米比亚的的Twin Hills金矿项目。储量估算为6450万吨矿石,金品位为1.04克/吨,含金量为66.86吨。根据建设规划,选厂设计产能为500万吨/年,建设性资本开支为3.65亿美元,计划生产13年,露天采矿。全维持性成本为1,011美元/盎司。 盈利预测 预测公司2024-2026年营业收入分别为96.77、107.19、112.45亿元,归母净利润分别为21.46、25.65、27.61亿元,当前股价对应PE分别为22.9、19.1、17.8倍。 考虑到金价保持强势,公司金矿降本增效成果显著,维持公司的“买入”投资评级。 风险提示 1)美联储降息不及预期;2)公司金矿及其他矿产产量下滑;3)公司金矿成本大幅反弹;4)海外并购不顺利等。

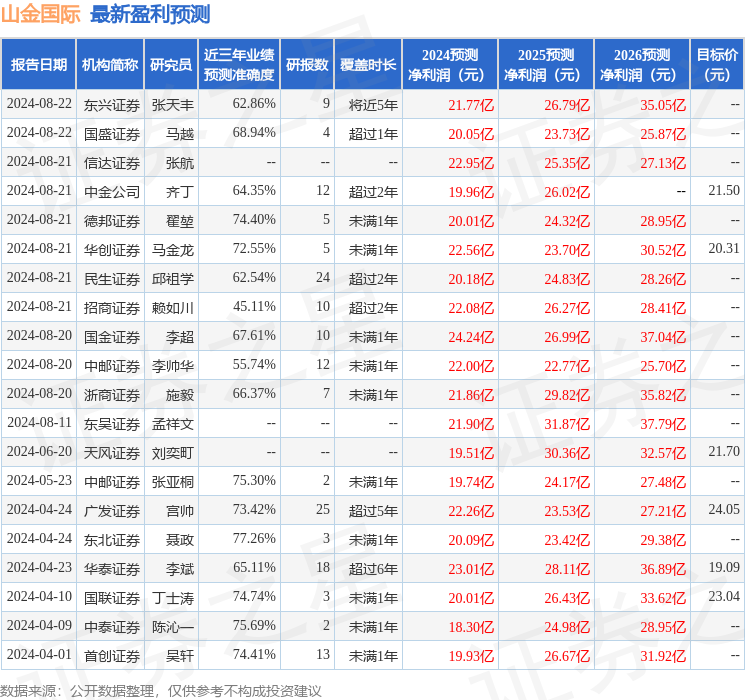

证券之星数据中心根据近三年发布的研报数据计算,东北证券聂政研究员团队对该股研究较为深入,近三年预测准确度均值为77.26%,其预测2024年度归属净利润为盈利20.09亿,根据现价换算的预测PE为24.56。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为21.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论