国金证券股份有限公司李超近期对山金国际进行研究并发布了研究报告《量稳价增,Q2业绩环比增长》,本报告对山金国际给出买入评级,当前股价为17.97元。

山金国际(000975) 事件 8月20日,公司发布24年半年报,1H24实现营收65.05亿元,同比+42.27%;归母净利10.75亿元,同比+46.35%;扣非归母净利11.27亿元,同比+58.41%。2Q24实现归母净利5.72亿元,环比+13.7%,同比+30.53%。 点评 矿产金量稳价增,Q2业绩环比续增。据公司半年报及一季报,二季度公司实现矿产金产量2.18吨,环比持平略增,实现矿产金销量2.13吨,环比持平略降。矿产银、铅锌精矿等产品销量环比均实现增长。在二季度金价环比提升且矿产金销量持稳的背景下,公司业绩环比续增。另外,从公司矿产金合并摊销后成本可以看出,二季度成本相对一季度环比有所下降,使得上半年矿产金毛利率达到71.89%,较一季度提升近四个百分点。 投资损失对业绩略有拖累。二季度公司实现投资收益-1.37亿元,主要为处置衍生金融工具取得的投资收益和期权收益。 国内外资源双向布局,远期成长奠定基础。上半年公司实施对加拿大矿业公司Osino Resources Corp.的收购计划,开启了国际化资源布局的第一步。通过本次收购,公司可以快速获得优质资源、提高黄金资源储备,预计投产后提供5吨/年的黄金产能,符合公司战略目标。公司已经完成了中国境外投资备案相关审批程序,以及已经获得了纳米比亚反垄断竞争委员会(NCC)的批准。截至目前,本次收购的所有审批程序都已经完成,双方已将2024年8月29日定为《交割协议》的完成日期。 国际金价持续新高,国内黄金股估值有望修复。目前市场预期9月份降息概率较高,在此背景下国际金价持续新高。沪金在近期人民币升值的背景下,尚未突破年内高点。但是据我们测算,国内黄金股内含金价显著低于现价,市场对于金价和黄金企业成本的信心不足导致国内黄金股出现调整,我们认为在降息背景的金价主升浪过程中,国内黄金股估值有望修复。 盈利预测&投资建议 预计公司24-26年营收分别为96/102/123亿元,归母净利润分别为24.24/26.99/37.04亿元,EPS分别为0.87/0.97/1.33元,对应PE分别为19.94/17.91/13.05倍。维持“买入”评级。 风险提示 黄金价格波动风险;远期计划达成不及预期。

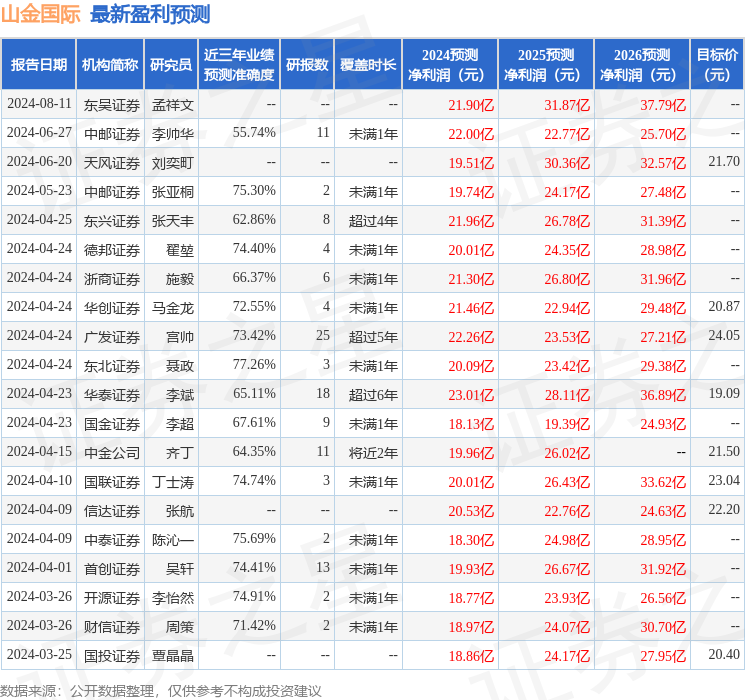

证券之星数据中心根据近三年发布的研报数据计算,东北证券聂政研究员团队对该股研究较为深入,近三年预测准确度均值为77.26%,其预测2024年度归属净利润为盈利20.09亿,根据现价换算的预测PE为24.18。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为21.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论