信达证券股份有限公司张航,宋洋近期对山金国际进行研究并发布了研究报告《金价上涨推升业绩,成本持续下降》,本报告对山金国际给出买入评级,当前股价为18.04元。

山金国际(000975) 事件:公司发布2024年半年报,2024上半年营收65.05元,同增42.27%;归母净利润10.75亿元,同增46.35%;扣非归母净利润11.27亿元,同增58.41%。Q2实现营收37.32亿元,环增34.57%;归母净利润5.72亿元,环增13.7%;扣非归母净利润6.27亿元,环增25.51%。 点评: Q2金产量2.18吨,成本环比下降。24Q2合质金产量2.18吨,环增10.1%,销量2.13吨,环降6.6%,销售价格557.35元/克,环增14%,合并摊销后成本136.27元/克,环比下降20.05元/克,毛利率75.55%,环比增加8pcts。24Q2矿产银产量61.36吨,环增194%,销量44.49吨,环增50.1%,销售价格5.75元/克,环增24%,合并摊销后成本2.59元/克,环比下降0.27元/克,毛利率54.98%,环比增加17pcts。24Q2铅精粉与锌精粉产销量与毛利率均有所增长,但Q2贸易营收占比提升导致综合毛利率与Q1基本持平,Q2投资负收益导致净利率较Q1下降3pcts。 海外黄金企业收购即将交割,资源全球化布局。截至2023年底,公司五大矿山保有金金属量156.78吨,银金属量7856.90吨,继续加大勘探投资。2024年2月,公司拟收购纳米比亚Twin Hills金矿100%股权,开启海外资源布局,其规划年产金5吨,公司预计2026年投产。根据2024年中报,公司已经完成了中国境外投资备案相关审批程序,以及已经获得了纳米比亚反垄断竞争委员会(NCC)的批准。双方已将2024年8月29日定为《交割协议》的完成日期。 背靠山东黄金集团,低成本+高成长,战略规划清晰。2023年公司大股东变成为山东黄金,实现从民企到国企的转变,同时背靠山东黄金集团,其优质资产有望注入。公司黄金资源禀赋优异、克金成本低、增储扩产空间广阔。2024年公司计划黄金产量不低于8吨,新战略目标下,规划2025、2026、2028、2030年矿产金产量分别为12、15、22、28吨,有望打开成长空间。 盈利预测:我们预计公司2024-2026年归母净利润分别为22.95亿元、25.35亿元、27.13亿元,对应PE分别为21倍、19倍、18倍。 风险因素:美联储降息节奏不及预期;公司产量不及预期等。

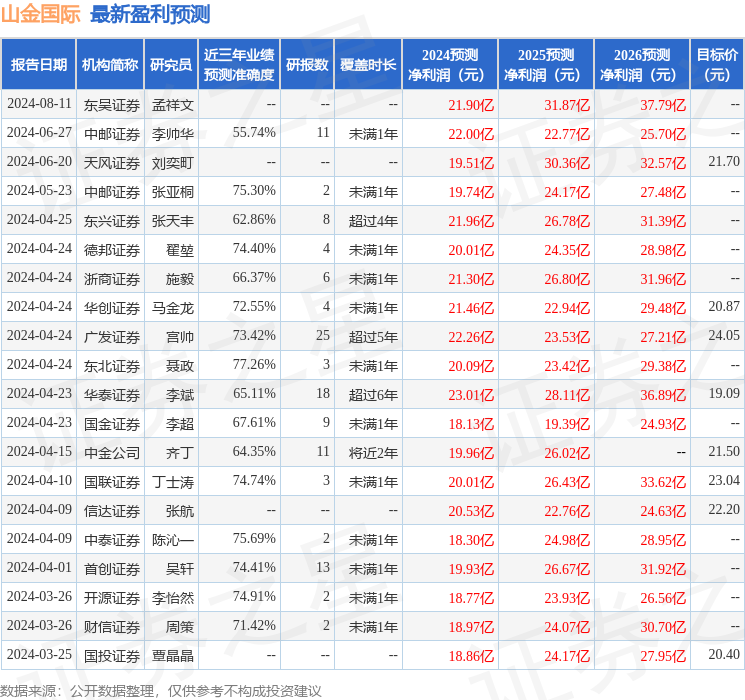

证券之星数据中心根据近三年发布的研报数据计算,东北证券聂政研究员团队对该股研究较为深入,近三年预测准确度均值为77.26%,其预测2024年度归属净利润为盈利20.09亿,根据现价换算的预测PE为25.06。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为21.59。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论