开源证券股份有限公司吕明,周嘉乐,陈怡仲近期对美的集团进行研究并发布了研究报告《公司信息更新报告:2024Q2外销延续高景气度,盈利能力稳中有升》,本报告对美的集团给出买入评级,当前股价为63.16元。

美的集团(000333) 2024Q2外销延续高景气度,盈利能力稳中有升,维持“买入”评级 2024H1公司实现营业收入2172.7亿元(同比+10.3%,下同),归母净利润208亿元(+14.1%),扣非归母净利润201.8亿元(+14.3%)。单2024Q2看,公司实现营业收入1111.7亿元(+10.4%),归母净利润118亿元(+15.8%),扣非归母净利润109.4亿元(+9.7%)。公司外销景气度高,内销下半年有望受益以旧换新,盈利能力稳中有升,我们调整2024-2026年盈利预测,预计2024-2026年归母净利润380.2/411.6/447.1亿元(前值为374.4/411.8/453.0亿元),对应EPS分别为5.44/5.89/6.40元,当前股价对应PE为11.6/10.7/9.9倍,维持“买入”评级。 新能源及工业技术与C端外销业务保持较快增长,机器人业务降幅环比收窄分品类看,2024H1公司暖通空调/消费电器/机器人、自动化系统及其他制造业营收同比分别+10.3%/+10.3%/+6.0%。分地区看,国内/国外收入同比分别+8.4%/+13.1%。分事业群看(1)B端业务方面,2024H1公司B端业务收入同比+6%,其中楼宇科技/新能源及工业技术/机器人与自动化业务同比分别+6%/+26%/-9%,我们测算三块业务Q2收入同比分别+7%/+27%/-5%。(2)C端业务方面,2024H1智能家居事业群收入同比+11%,我们预计Q2增速维持双位数增长。根据产业在线,2024Q2公司空调/冰箱/洗衣机销量同比分别+12%/+9%/+2%,其中外销同比分别+49%/+12%/+3%,景气度更佳。 内外销毛利率均有所提升,销售费率有所提高,整体盈利能力保持稳定2024H1毛利率27.1%(+1.9pct),分品类来看,暖通空调/消费电器/机器人、自动化系统及其他制造业毛利率同比+3.0/+1.4/-0.1pcts。分区域来看,国内/国外毛利率同比分别+1.3/+2.6pcts。2024H1销售/管理/研发/财务费用率同比分别+1.2/+0.2/+0.2/+0.4pct,综合影响下净利率为9.7%(+0.3pct)。单季度看,2024Q2毛利率26.9%(+0.5pct),销售/管理/研发/财务费用率同比分别+1.1/+0.2+/0.4/-0.4pct,净利率为10.9%(+0.6pct),扣非净利率为9.8%(-0.1pct),非经中公允价值变动损益/其他项目/应收款减值转回因素分别影响约+0.9/+0.6/-0.6pct。2024H1公司经营性现金流净额/合同负债/其他流动负债同比分别+12%/+17%/+13%。 风险提示:原材料价格大幅波动,地缘政治风险影响外销,新品销售不及预期。

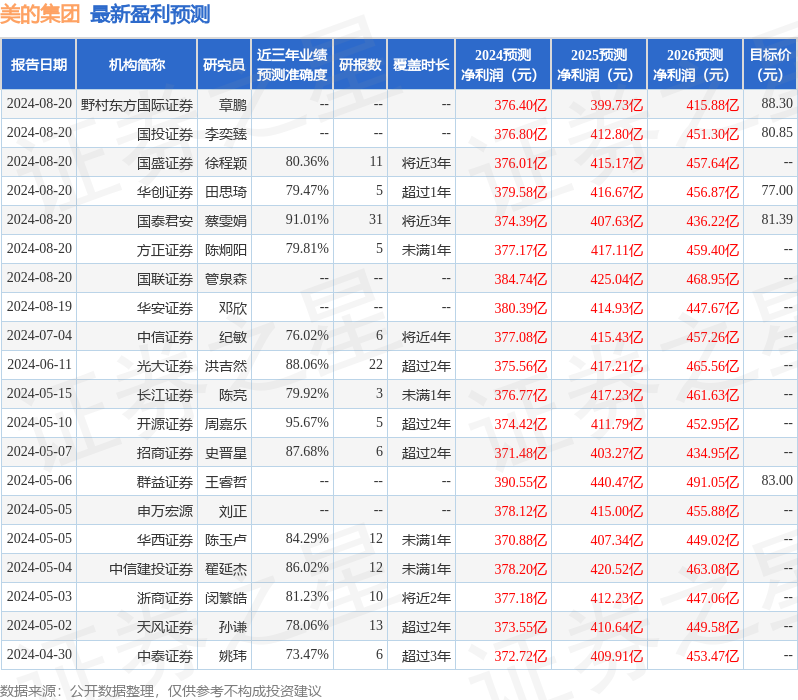

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达95.67%,其预测2024年度归属净利润为盈利374.42亿,根据现价换算的预测PE为11.76。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为82.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论