华安证券股份有限公司张帆近期对东华测试进行研究并发布了研究报告《上半年业绩稳步增长,持续看好公司长期发展》,本报告对东华测试给出买入评级,当前股价为29.19元。

东华测试(300354) 主要观点: 公司发布2024年中报 公司发布2024年中报。2024年上半年公司实现营业收入2.76亿元(+37.75%),归属上市公司股东净利润0.74亿元(+65.11%),扣非后归属上市公司股东净利0.74亿元(+65.71%),经营活动产生的现金流量净额-0.38亿元(-9.44%)。加权平均净资产收益率为10.59%(增加3.36个百分点)。单季度来看,公司2024年二季度实现营收1.72亿元(+33.60%),归母净利润0.47亿元(35.30%)。结构力学性能测试稳健增长,电化学测试呈现高增态势 公司是国内领先的结构力学性能研究和电化学工作站整体解决方案提供商。其中,结构力学方面,由于结构力学测试是航空航天、智能制造、桥梁建筑、电力能源、矿业开采等行业发展的重要一环,对产品优化设计、安全保障等方面至关重要。在国产替代大逻辑的核心驱动下,公司结构力学测试系统业务及自定义测控系统稳健发展,根据公司中报,2024年上半年结构力学性能测试分析系统板块实现营收1.90亿元,同比增长36.24%。电化学工作站方面,子公司东华分析专注研发多年,致力为客户提供全方位服务,2024年上半年共实现0.26亿元,同比增长64.90%。目前该业务的发展战略是以高校为基础,持续发力拓展企业市场,考虑到电化学测试应用场景广泛,我们认为未来电化学工作站有望持续高增长。 公司核心产品传感器可靠性较高,有望为公司拓展新应用场景 传感器是公司测试系统的核心部件之一,公司传感器品类丰富,包括加速度传感器、速度传感器、位移传感器、应变传感器、多维力传感器、声发射传感器、转速传感器、压力传感器等。且产品可靠性高、稳定性高、指标优异,适用于各种恶劣环境。考虑到传感器可应用于人形机器人、航天航空、工业等多场景,因此未来公司传感器产品有望加速发展。同时,为了确保传感器产品及测试仪器全使用生命周期的准确性,公司全资子公司通过CNAS实验室认可的校准能力覆盖了东华测试全部仪器及传感器产品。根据公司公众号消息,东华校准的多维力/力矩传感器检测校准装置于2024年7月25日通过CNAS认可,成为符合GB/T43199-2023《机器人多维力/力矩传感器检测规范》标准的CNAS认可实验室。 投资建议 我们看好公司长期发展,维持盈利预测为:2024-2026年分别实现营收5.9/7.9/10.2亿元,同比增长56%/33%/29%;实现归母净利润1.6/2.3/3.1亿元,同比增长87%/42%/35%,总股本对应的EPS为1.18/1.68/2.27元,以当前股价对应的PE为24/17/13倍。维持“买入”投资评级。 风险提示 1)市场波动风险;2)业务拓展不及预期;3)应收账款回收风险;4)下游行业景气度不及预期。

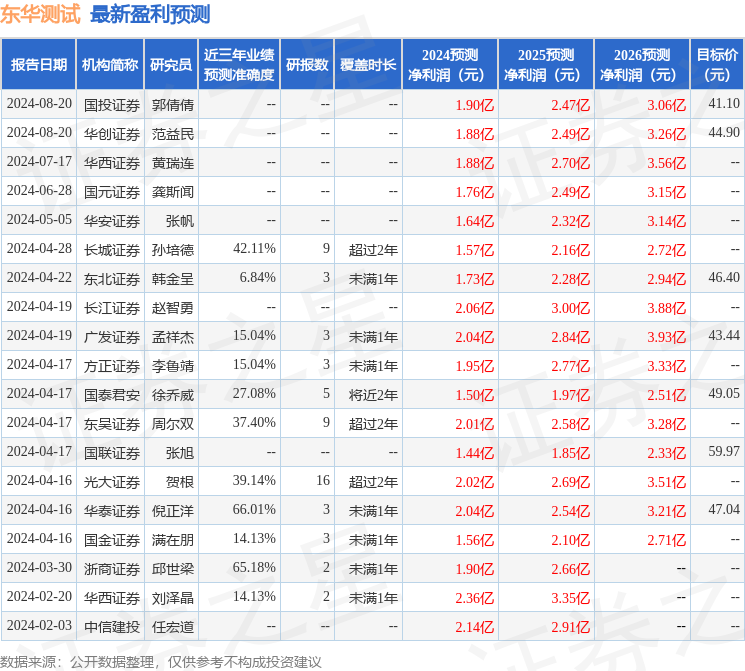

证券之星数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值为66.01%,其预测2024年度归属净利润为盈利2.04亿,根据现价换算的预测PE为19.6。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为43.26。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论