天风证券股份有限公司孙海洋近期对永新股份进行研究并发布了研究报告《塑料软包装薄膜业务表现亮眼》,本报告对永新股份给出买入评级,当前股价为8.15元。

永新股份(002014) 24Q2公司收入8.16亿,同比-0.51%,归母0.94亿,同比-5.37%;24H1收入16.51亿,同比+2.84%,归母1.80亿,同比+1.78%,扣非归母1.69亿,同比-0.47%。 24H1分产品,彩印复合包装材料收入11.88亿(占比71.96%,同比-5.9pct),同比-4.95%; 塑料软包装薄膜收入3.07亿(占比18.57%,同比+6.69pct),同比+60.77%;油墨业务收入0.71亿(占比4.32%,同比-0.19pct),同比-1.46%; 分地区,国内市场收入13.78亿,同比+3.64%;国际市场收入2.17亿,同比+5.13%。 24H1公司毛利率22.38%,同比-2.01pct; 分产品,彩印包装材料毛利率22.5%,同比-4.4pct;塑料软包装薄膜毛利率14.7%,同比+13.4pct;油墨业务毛利率24.7%,同比-0.8pct;镀铝包装材料毛利率6.6%,同比+4.7pct。 费用率方面,公司24H1销售费用0.31亿,同比+9.24%,销售费用率1.9%,同比+0.11pct;管理费用0.64亿,同比-6.07%,管理费用率3.89%,同比-0.37pct;财务费用202.16万,同比+65.06%,财务费用率0.12%,同比+0.04pct。财务费用增长主要系利息支出增加所致。 24H1公司归母净利率10.91%,同比-0.11pct。 24H1公司经营现金流2.15亿,同比+155%,主要系供应链融资和票据贴现提前收款所致。 立足国内,走向国际,不断积累国际市场竞争优势 多年来,公司与诸多跨国快消品企业以及国内品牌企业建立了合作关系,立足国内市场,走向国外市场。目前,公司的综合实力位于行业前列,在国际市场竞争亦具有自身的优势。 产业链完整,推动降本增效 公司一直积极实施“纵向一体化”发展策略,持续稳健的推进自建或并购延伸产业链,提升技术平台,完善配套生产,降低生产成本,确保产品良率和品质稳定性;另一方面,公司功能薄膜新材料开发能力增强,逐渐形成优势互补,公司抗市场风险的能力增强,有利于稳定、提高毛利率水平。 下调盈利预测,维持“买入”评级 公司综合实力位于塑料软包装行业前列,立足国内、开拓国际,根据公司24H1业绩,扣非归母同比下降,毛利率同比降低,且24Q2业绩表现欠佳,我们下调盈利预测,预计24-26年归母分别为4.3/4.6/5.1亿元(原值分别为4.8/5.4/5.9亿),EPS分别为0.69/0.75/0.83元/股,PE分别为12/11/10X,维持“买入”评级。 风险提示:原材料价格波动,新项目投资不及预期,行业竞争加剧风险等。

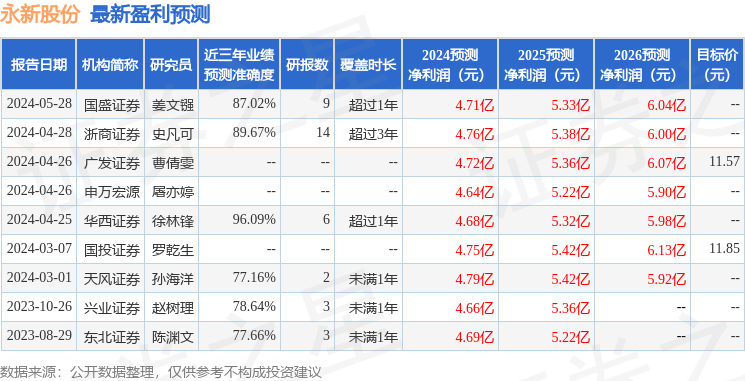

证券之星数据中心根据近三年发布的研报数据计算,华西证券徐林锋研究员团队对该股研究较为深入,近三年预测准确度均值高达96.09%,其预测2024年度归属净利润为盈利4.68亿,根据现价换算的预测PE为10.72。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论