■ 中国平安,又一次跑出加速度

■ 半年净利腰斩后,阿里传来大消息

来源 | 地产情报站

撰文 | 杨波

万万没想到,房企龙头万科今年的境遇竟急转直下了。

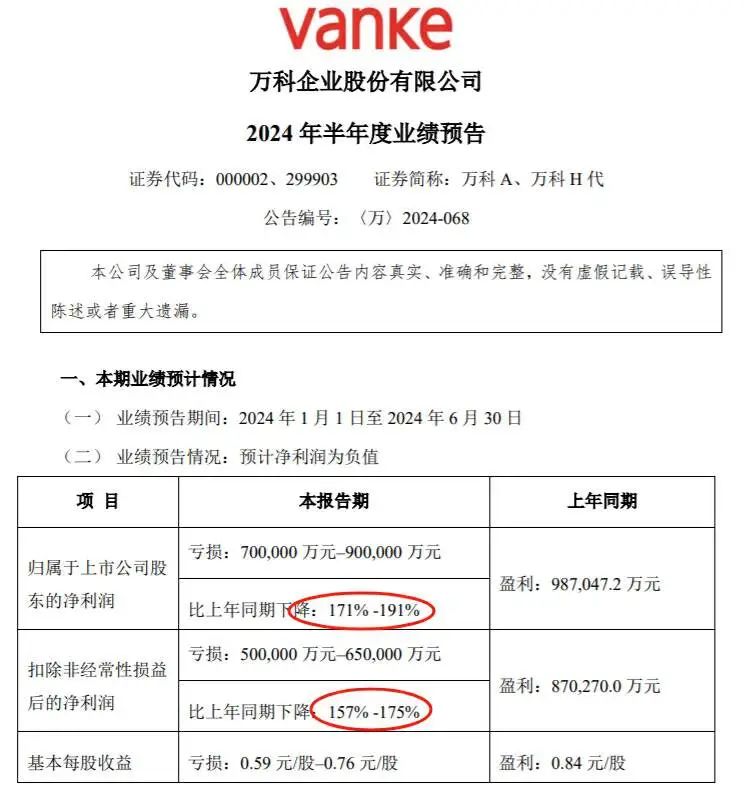

7月9日晚,万科发布2024年半年度业绩预告。公告显示,2024年上半年,万科归属于上市公司股东的净利润亏损70亿元–90亿元,扣除非经常性损益后的净利润亏损50亿元–65亿元。

熟悉万科的投资者应该知道,这应该是万科上市33年来,首次交出亏损的中报成绩单。

这样的业绩,直接把投资者整懵了。

为了对冲中报巨亏的不利因素,当日,万科抛出一份公司骨干管理人员拟增持公司股票的利好消息。其中,万科董事、监事和高级管理人员,集团党委成员等15人出资额不低于人民币7300万元,其他骨干管理人员共1847人出资额不超过人民币1.27亿元。合计2个亿,资金全部来自于自筹。

即便如此,资本市场还是充满了悲观预期。

8月13日,穆迪将万科企业及其全资子公司万科地产(香港)的公司家族评级从"Ba3"进一步下调至"B1",展望为"负面"。穆迪评级解释,进入“B1”级预示着该企业信用风险高,违约风险较大。

早在今年3月,惠誉、标普、穆迪三大评级机构全部下调了万科的评级。3月份,万科的部分债券价格一度跌至50元,引发投资者一片恐慌。

作为楼市优等生,万科早在2018年就嗅到了楼市调整的信号,当年一句“活下去”响彻地产圈。

可万科嘴上说一套,实际做法又是另一套。

具体来看。2018年,万科总负债为1.29万亿,资产负债率为84.59%。到了2021年,万科总负债飙升到1.55万亿,资产负债率降为79.74%。万科的确在降低负债率,但是负债总额在持续飙升。

截止到2023年底,万科总负债依然高达1.10万亿。

高企的债务,叠加中国楼市总销量的下滑,压得万科喘不过气来。

对于今年中报的巨亏,万科终于坦承了。万科表示,上半年房地产开发业务结算利润主要对应2022年、2023年销售的项目及2024年上半年消化的现房和准现房库存。这些项目大部分为2022年前获取的土地,地价获取成本较高,后续销售阶段市场持续下行,销售情况和毛利率均低于投资预期,导致报告期结算毛利总额大幅减少。

万科也深表歉意,表示上半年聚焦“现金流”,推动业务重整和风险化解,着眼长期的转型升级。

据不完全统计,为了应付资金压力,2024年上半年,万科先后卖掉了上海七宝万科广场50%股权、深圳湾超级总部、上海南翔印象城MEGA的48%股权等资产。8月21日,万科再度发布公告,转让北京万金房地产开发有限公司的股权及债权,交易对价20亿元。

除此之外,万科的抵押融资也很频繁。万科上半年合计获得了招商银行、交通银行、工商银行、邮储银行等银团超600亿元的新增融资。此外,利用经营性物业,上半年也新增近150亿元的贷款。还有REITs方面,印力REITs、保障性租赁住房REITs、物流仓储REITs在今年上半年均有所进展。

万科表示,“尽管公司较早意识到转型发展的重要性,但转型业务投资超出了资源和能力的边界”。公司未能完全摆脱惯性,部分开发项目投资过于乐观,拿地成本较高。随着这些项目在2024年进入结算,公司结算业绩受到重大影响。

这也算是万科为自己这几年以来“知行不合一”做出的检讨吧。

好在,万科今年上半年公开市场债券都得到了兑付。但是,目前二级市场投资者对万科的债券依然保持警惕,目前万科多只境内债券价格依然低于票面价格,21万科04价格仅80元。

(8月23日收盘价)

观察人士认为,虽然万科获得了国内银行融资支持,在去杠杆方面取得了一些进展,但相对于持续下滑的中国房地产市场,房产销售依然艰难。

对于万科能不能真的“活下去”,投资者依然缺乏足够的信心!

更多精彩内容,欢迎关注

精彩评论