知乎,作为国内领先的知识交流平台,知乎-W(02390.HK)一直深受用户喜爱。然而,即便坐拥庞大的用户群体与活跃的社区氛围,但知乎在盈利方面是出了名的“老大难”。这一难题不仅关系到知乎自身的可持续发展,也深刻影响着无数投资者信心。

8月23日,知乎披露了2024年中期及第二季度的财务报告。综合来看,知乎的成绩单有喜有忧。报告期内,其营收规模出现下滑,但在减亏战役中,公司亏损额度显著收窄。

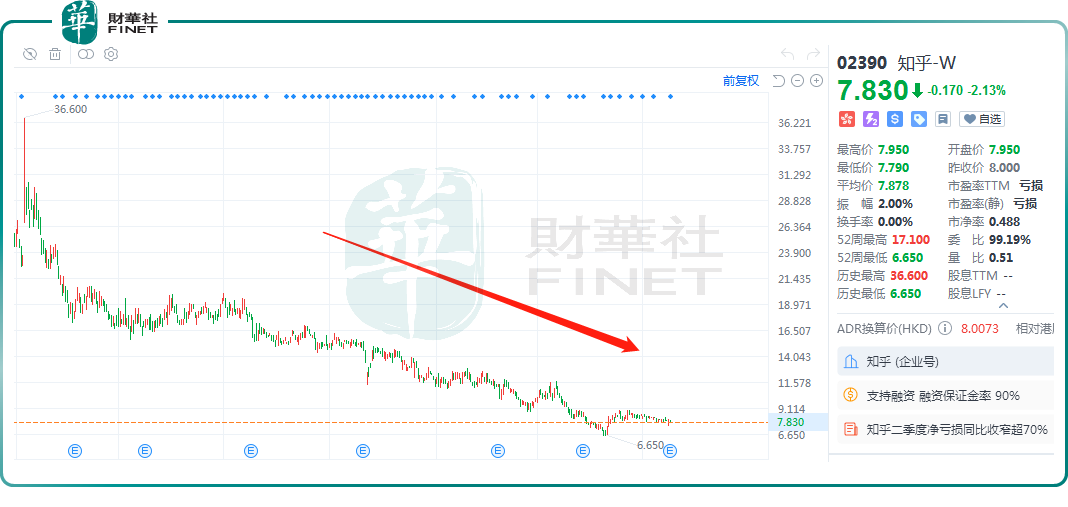

营收下滑,加上今日港股市场表现疲软影响,这两份财报发布后,知乎-W(02390.HK)股价全天低迷,截至收盘,跌幅为2.13%,报7.83港元/股。拉长周期看,该股年内累计跌幅已超45%。

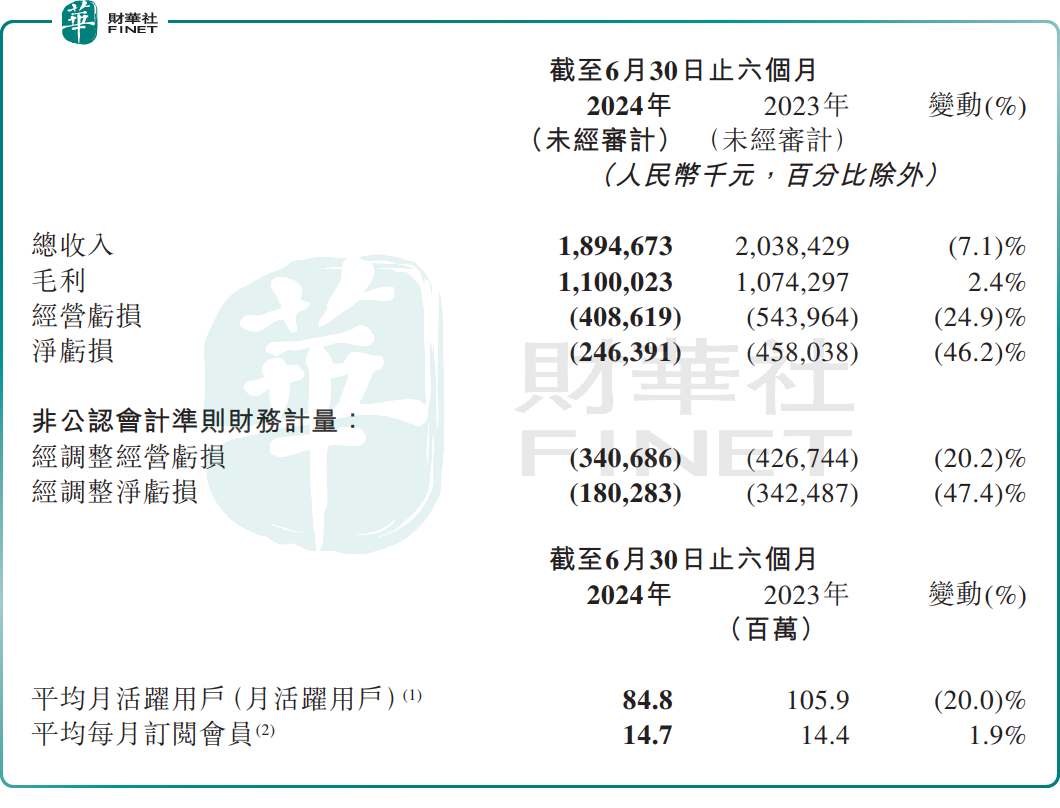

具体来看,2024年上半年,知乎实现营收18.94亿元(单位人民币,下同),同比下滑7.1%;净亏损为2.46亿元,上年同期亏损4.58亿元,同比收窄46.2%;归母净亏损2.48亿元,去年同期亏损4.61亿元。

其中,第二季度,知乎实现营收9.34亿元(单位人民币,下同),同比下滑10.6%。知乎净亏损为8060万元,而去年同期亏损2.79亿元,同比收窄71.1%;归母净亏损8273.9万元,去年同期亏损2.8亿元,同比收窄70.43%,创下了上市以来净亏损额最少的单季记录。

毛利率方面,今年上半年,知乎的毛利率由2023年同期的52.7%增加至58.1%。其中,二季度的毛利率已从去年同期的53.8%提升至59.6%,连续7个季度取得同比增长。这主要归功于知乎的商业化能力增强,及运营效率的提升。

可以看到,虽然知乎收入规模有所下滑,但其在改善盈利状况方面已经取得较大的进展。

运营层面,截至6月末,平台累计内容创作量达到8.31亿,同比增长16.8%;平台累计内容创作者达到7490万,同比增长12.5%;平台月平均活跃用户(MAUs)约8480万,同比下降20%;平均每月订阅会员则上升1.9%至1470万。

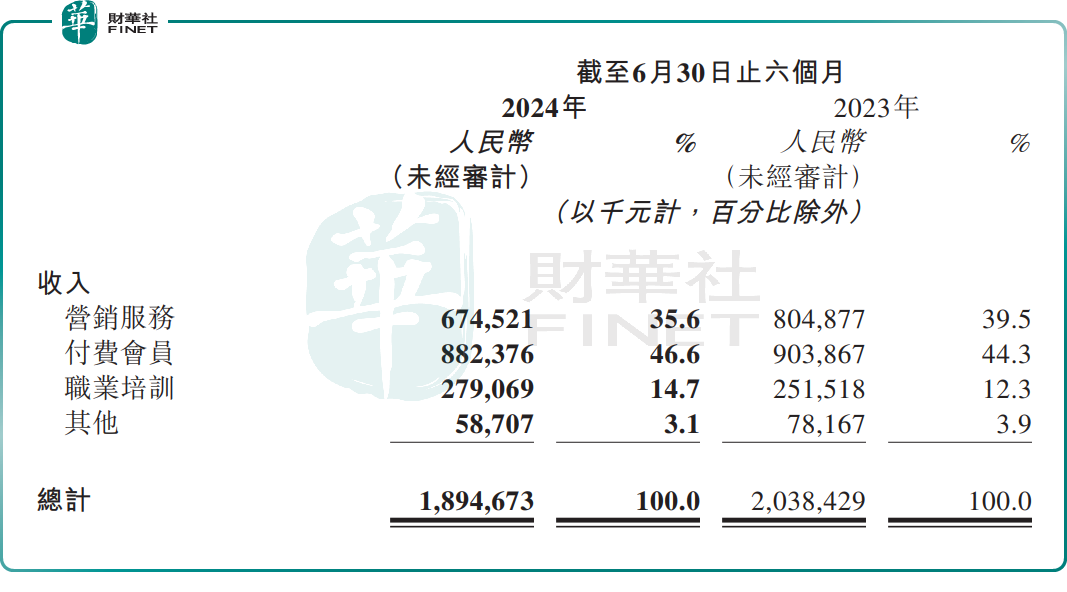

具体到各业务线,知乎目前以内容为核心的变现渠道主要包括付费会员、营销服务、职业培训以及其他服务。

上半年,付费会员业务依然是知乎最大收入来源。报告期内,收入约8.82亿元,同比下滑2.4%,占营收的比重为46.6%。这主要是知乎平均每月订阅会员有所放缓。

营销服务则受到市场环境影响,上半年收入同比下滑16.2%,至6.75亿元,占比缩减至35.6%,较上年同期下降了3.9个百分点。

另外,得益于知乎在线课程的愈加丰富,职业培训业务贡献业绩增长。期内,收入同比增长11%至2.79亿元,占比提升至14.7%。

展望未来,知乎在财报中指出,2024年上半年,通过提高运营效率及加速减损,公司在迈向盈亏平衡目标取得了实质性进展。相信公司的AI搜索产品所蕴含的新兴潜力,以及公司在值得信赖的知乎社区内持续发掘的价值,将为公司的可持续发展提供新的动力。

知乎CFO王晗表示,知乎将继续强化战略执行,同时追求长期可持续的盈利。

精彩评论