西南证券股份有限公司邰桂龙,张艺蝶近期对苏试试验进行研究并发布了研究报告《2024年半年报点评:受下游行业需求波动影响,24Q2业绩略低于预期》,本报告对苏试试验给出买入评级,当前股价为11.55元。

苏试试验(300416) 投资要点 事件:公司发布2024年半年报,24H1实现营收9.2亿,同比-5.6%;归母净利润1.0亿,同比-24.4%;单24Q2实现营收4.7亿,同比-11.0%,环比+7.2%,实现归母净利润0.6亿,同比-33.8%,环比+43.6%。受下游行业需求波动影响,24Q2业绩略低于预期。 受下游行业有效需求波动影响,24H1公司实验设备、环试服务业务承压。24H1,集成电路验证与分析业务板块,公司持续强化FA、MA、RA试验能力建设,实现营收1.3亿,同比+18.2%,业务占比为14.0%,毛利率提升5.34pp至42.9%;试验设备板块,受制于下游客户资本开支需求减弱、下游产业链终端市场的竞争加剧,业绩短期承压,实现营收2.9亿,同比-14.6%,业务占比为31.8%,毛利率下降1.31pp至31.2%;环试服务板块,实现营收4.6亿,同比-1.7%,业务占比为50.3%,毛利率下降2.23pp至55.7%。细分下游来看,公司科研及检测机构业务板块需求景气,实现营收2.1亿,同比+10.8%,毛利率提升0.73pp至48.2%;电子电器行业营收3.8亿,同比-10.4%,毛利率下降2.13pp中41.8%;航空航天行业实现营收1.0亿,同比-5.3%,毛利率提升5.02pp至57.2%。 产能快速扩张后整体运营成本增长等因素使公司期间费用率增长,净利率短期承压下滑。2024H1公司综合毛利率为45.0%,同比+0.35pp;净利率为13.2%,同比-2.91pp,净利率下降主要系期间费用率增长较多;期间费用率为30.3%,同比+3.69pp;其中,销售、管理、研发和财务费用率分别为7.5%、12.6%、8.4%、1.9%,分别同比+1.18pp、+0.39pp、+1.28pp、+0.85pp,管理费用率提升主要系公司产能人员扩张等,财务费用率提升主要系利息收入较前期减少。单2024Q2来看,公司毛利率为47.4%,同比+1.74pp,环比+4.97pp;净利率为16.1%,同比-3.67pp,环比+5.85pp;期间费用率为29.6%,同比+4.83pp,环比-1.56pp。 多行业布局,环试服务、集成电路检测产能提升,中长期增长动能充足。公司系能够为客户提供从芯片到部件到终端整机产品全面的、全产业链的环境与可靠性综合试验验证及分析服务,下游客户覆盖汽车整车及零部件、新能源产品、轨道交通、航空机载、航天、船舶、机器人、石油化工等众多行业;公司前期扩产的苏州、西安、青岛、成都、上海宜特等实验室2024-2025年进入产能扩张期,且公司新能源汽车产品检测中心扩建项目、第五代移动通信性能检测技术服务平台项目等预计2024H2正式投入运营,随着公司设备利用率提升,叠加下游需求逐步恢复,盈利能力有望持续改善。 盈利预测与投资建议。预计公司2024-2026年归母净利润分别为3.5、4.6、5.7亿元,未来三年归母净利润复合增长率22%,维持“买入”评级。 风险提示:政策和行业标准变动、下游需求恢复不及预期、下游实验室能力提升不及预期等风险。

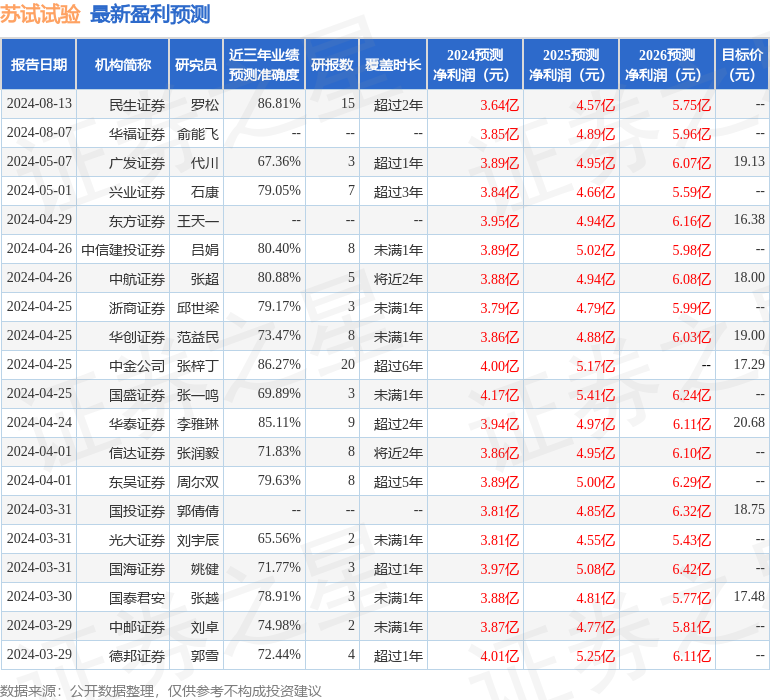

证券之星数据中心根据近三年发布的研报数据计算,民生证券罗松研究员团队对该股研究较为深入,近三年预测准确度均值高达86.81%,其预测2024年度归属净利润为盈利3.64亿,根据现价换算的预测PE为16.04。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论