信达证券股份有限公司庞倩倩近期对中控技术进行研究并发布了研究报告《工业AI领域重磅产品发布,海外市场业绩与订单高增》,本报告对中控技术给出买入评级,当前股价为38.56元。

中控技术(688777) 事件:中控技术发布2024年半年度报告,公司实现营收42.52亿元,同比增长16.8%;实现归母净利润5.17亿元,同比增长1.16%;实现扣非净利润4.72亿元,同比增长11.41%;实现经营性现金流净额-4.20亿元,去年同期为-9.83亿元。剔除GDR汇兑损益后归母净利润为51,947.08万元,较上年同期增长49.80%。单2024Q2来看,公司实现营收25.14亿元,同比增长14.49%;实现归母净利润3.71亿元,同比减少11.26%;实现扣非净利润3.54亿元,同比减少0.80%。 核心业务收入增速保持强劲,下游开拓成绩斐然。2024年H1,分产品看,公司工业自动化及智能制造解决方案实现收入24.72亿元,同比增长26.2%;仪器仪表业务实现收入3.53亿元,同比增长72.2%;工业软件业务实现收入3.63亿元,同比下降41.0%;运维服务实现收入1.52亿元,同比增长44.8%;S2B实现收入8.76亿元,同比增长29.6%。从行业来看,石化、化工行业收入持续稳定增长,油气、医药、食品饮料行业景气度较好,收入持续保持较快增长趋势,石化行业收入增长26.95%,化工行业收入增长26.03%,油气行业收入增长117.32%,制药食品行业收入增长29.23%;主要因优势行业石化、化工的需求依然保持增长,公司深挖了油气、智慧煤矿、白酒等重点新兴行业结构性需求增长机会,为公司2024年上半年业绩快速增长提供有力支撑。 自动化控制及工业AI领域取得重大突破。2024年6月公司在新加坡全球发布会强势推出两款产品。第一款是全球首发的通用控制系统UCS,构建了软件定义、全数字化、云原生的控制系统,打破了传统物理控制器、I/O模块与机柜群的限制。第二款是流程工业首款AI时序大模型TPT,由公司自主研发的生成式AI算法框架,通过汇集不同行业的海量生产运行、工艺、设备及质量数据等融合预训练,学习了工业装置运行的通用规律,在不同领域展现出良好的适应性,已在氯碱、热电、石化等装置上取得了突破性应用。 国际业务顺利推进,订单获取显著增长。2024H1,公司海外业务收入3.43亿元,同比增长188.22%,占公司主营业务收入约8.11%,公司新签海外合同5亿元,同比增长63.82%。公司国际营销体系着力部署东南亚、中东、中亚、欧洲、美洲等地区,在新加坡、沙特阿拉伯、哈萨克斯坦等国家设立子公司6家。具体案例来看,公司取得了Pertamina集团CSMS最高级别等级认证并中标其液化天然气(LNG)罐区储罐项目,并成功获得沙特阿美Central Warehouse的AMR智能机器人项目。 盈利预测与投资评级:公司积极开拓新产品、新下游,在享受行业高增速的同时,开拓新的业绩增长点。我们预计2024-2026年EPS分别为1.57/2.00/2.43元,对应P/E分别为24.38/19.16/15.76倍。维持“买入”评级。 风险因素:新技术、新领域发展不及预期;市场竞争加剧;行业需求增长不及预期。

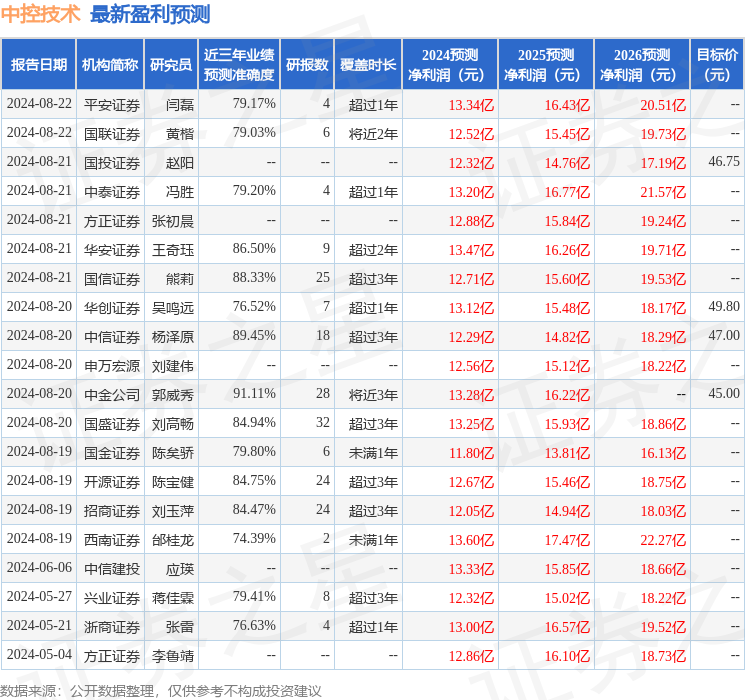

证券之星数据中心根据近三年发布的研报数据计算,中金公司郭威秀研究员团队对该股研究较为深入,近三年预测准确度均值高达91.11%,其预测2024年度归属净利润为盈利13.28亿,根据现价换算的预测PE为22.95。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为51.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论