华安证券股份有限公司王莺,刘京松近期对中宠股份进行研究并发布了研究报告《盈利能力持续提升,股权激励目标彰显信心》,本报告对中宠股份给出买入评级,当前股价为20.38元。

中宠股份(002891) 主要观点: 2024H1公司归母净利润1.42亿元,同比增长48.1% 公司发布2024年中报:2024H1公司实现收入19.6亿元,同比增长14.1%,归母净利润1.42亿元,同比增长48.1%。其中,2024Q2公司实现收入10.8亿元,同比增长6.8%,归母净利润0.86亿元,同比增长7.1%。 盈利能力持续提升,主粮业务增速亮眼 分地区看,2024H1公司主营业务境外收入12.67亿元,同比增长9.8%,毛利率25.1%,同比增长2.80个百分点,主要系原材料价格下降叠加海外工厂产品结构优化所致;境内业务实现收入6.12亿元,同比增长22.9%,毛利率37.0%,同比提升3.61个百分点,主要系原材料成本下降、产品结构优化以及公司价值链管控所致。 分产品看,2024H1公司宠物零食实现收入11.36亿元,同比增长4.2%,毛利率25.45%,同比增长2.07个百分点;宠物罐头收入3.02亿元,同比下降2.7%,毛利率33.95%,同比提升1.01个百分点;宠物主粮收入4.22亿元,同比增长84.0%,毛利率35.84%,同比增长8.18个百分点,主粮业务同比高增主要受公司产品结构优化及品牌战略方向影响。 费用方面,2024H1公司销售费用率11.2%,同比增长2.12个百分点;管理费用率4.1%,同比增长0.07个百分点;研发费用率1.5%,同比增长0.17个百分点。 员工持股计划发布,股权激励目标彰显公司信心 公司发布2024年员工持股计划(草案),员工持股计划涉及的标的股票规模不超过446.39万股,占公司股本总额的1.52%,公司将依据当前发展战略对境内、境外业务相关人员分开考核,2024-2026年公司境内年度考核目标为:考核年度境内营业收入以2023年为基础分别增长30.00%/62.45%/103.57%,或公司归母净利润以2023年为基础分别增长28.64%/67.24%/101.54%;2024-2026年境外业务年度考核目标为:目标值2024/2024-2025/2024-2026年度境外营收之和以2023年为基础分别增长8.00%/126.80%/260.56%,或公司归母净利润以2023年为基础分别增长28.64%/67.24%/101.54%。 投资建议 公司深耕国内宠物市场,着力提升核心自主品牌的品牌形象、市场占有率以及影响力,是国内宠物食品行业优质企业,伴随公司海外业务稳步增长、国内市场自有品牌快速发展以及主粮产能持续释放,我们预计2024-2026年公司实现主营业务收入43.13亿元、50.20亿元、58.06亿元(前值42.65亿元、48.76亿元、56.32亿元),同比增长15.1%、16.4%、15.7%(前值13.8%、14.3%、15.5%),对应归母净利润3.09亿元、3.83亿元、4.58亿元(前值2.83亿元、3.54亿元、4.14亿元),同比增长32.5%、23.8%、19.7%(前值21.3%、25.4%、16.9%),对应EPS1.05元、1.30元、1.56元。维持“买入”评级不变。 风险提示 汇率波动风险;国内市场开拓不达预期风险;产能投放不及预期风险;原材料价格波动风险。

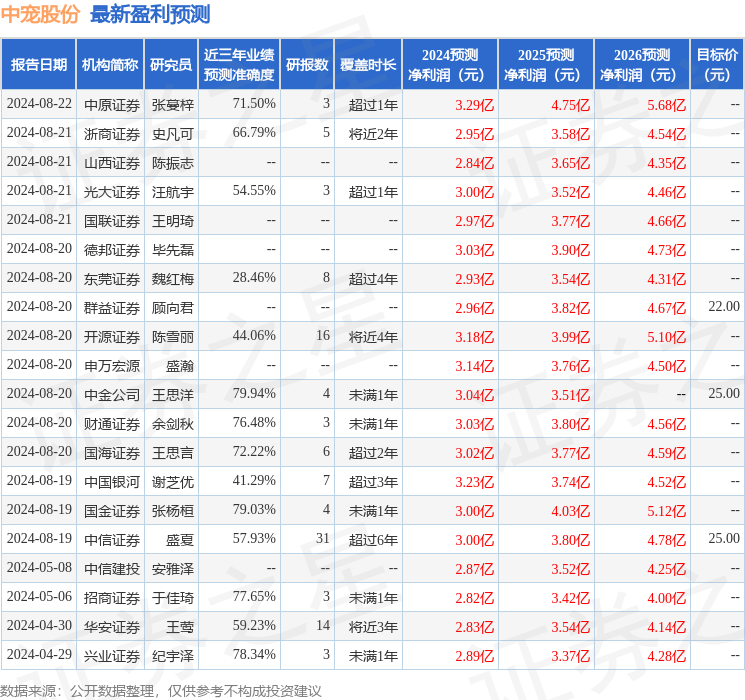

证券之星数据中心根据近三年发布的研报数据计算,中金公司王思洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.94%,其预测2024年度归属净利润为盈利3.04亿,根据现价换算的预测PE为19.79。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级7家;过去90天内机构目标均价为23.59。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论