中原证券股份有限公司乔琪近期对恺英网络进行研究并发布了研究报告《中报点评:半年度业绩规模创新高,关注新产品进展》,本报告对恺英网络给出买入评级,当前股价为8.6元。

恺英网络(002517) 公司发布2024年半年度报告。2024H1实现营业收入25.55亿元,同比增加29.28%,归母净利润8.09亿元,同比增加11.72%;扣非后归母净利润8.01亿元,同比增加18.55%。Q2单季度营业收入12.48亿元,同比增加22.13%,环比减少4.58%;归母净利润3.83亿元,同比减少11.85%,环比减少10.15%;扣非后归母净利润3.77亿元,同比减少3.30%,环比减少11.08%。 公司进行年中分红,拟每10股派发现金红利1元,合计分红2.13亿元。 投资要点: 半年度业绩规模创新高。2024H1公司营业收入、归母净利润以及扣非后归母净利润均达到历年同期最高水平,《原始传奇》《热血合击》《纳萨力克之王》《石器时代:觉醒》等复古类和创新类自研游戏以及发行业务线的《天使之战》《仙剑奇侠传:新的开始》《新倚天屠龙记》《怪物联盟》等产品稳定运营,市场表现较好。 拆分业务来看,公司移动游戏收入20.95亿元,同比增加23.42%,毛利率80.73%,同比下滑3.19pct;网页游戏收入6298万元,同比增加91.90%,毛利率81.40%,同比提升49.17pct;信息服务业务收入3.97亿元,同比增加76.59%,毛利率88.90%,同比下滑3.09pct。 行业端,2024H1国内游戏市场实际销售收入1472.67亿元,同比增加2.08%,其中移动游戏收入1075.17亿元,同比增加0.76%,网页游戏收入23.40亿元,同比减少1.89%,公司各项业务的营收增速显著好于行业整体。 海外产品上线带动境外收入大幅增长。2024H1公司来自海外地区收入1.26亿元,增长幅度达到334.92%,毛利率51.31%。公司在韩国、越南、新加坡、马来西亚、港澳台等地区发行了《新倚天屠龙记》《怪物联盟》《漂在江湖》《天使之战》《纳萨力克之王》等游戏。2024H2还计划将多款产品发行至日本、韩国、港澳台、新加坡、马来西亚、越南、泰国等多个东南亚国家或地区。 销售费用率提升对利润端略有拖累。2024H1公司销售费用率、管理费用率、研发费用率分别为37.45%、3.68%、8.94%,同比分别变动13.71pct、-3.56pct、-1.50pct。销售费用率大幅提升主要是公司上线产品的市场推广费增加,管理费用率下降主要是由于公司员工持股计划以及股票期权计划费用摊销减少。 产品与IP储备丰富,深度挖掘IP发展潜力。公司目前储备有《关于我转生变成史莱姆这档事:新世界》(8月28日公测)、《盗墓笔 第1页/共4页 记:启程》(已开启预约)、《斗罗大陆:诛邪传说》(已开启预约)、《数码宝贝:源码》《龙腾传奇》《梁山传奇》等大量产品。 自主孵化储备IP有“百工灵”和“岁时令”,获得的IP授权包括“BLEACH千年血战篇”、“奥特曼”、“射雕三部曲”、“红月”、“古龙群侠传”、“大富翁”、“拳皇”等,为公司研发游戏新品提供助力。 公司与上海电影合作,将在IP合作、共同投资、影视、数字资产、游戏等多领域展开合作。公司还与盛趣游戏达成合作联合发行3D动作MMORPG手游《龙之谷世界》。 再次进行年中分红,高管分红增持及承诺不减持显示信心。公司2024年年中分红2.13亿元,继2023年后再次进行年中分红。同时公司控股股东、一致行动人以及全体高管承诺任职期间未来五年(2024-2028)不减持公司股份并将税后分红所得用于持续每年增持公司股份,显示管理层对公司的长期信心。 盈利预测与投资评级:预计2024-2026年EPS为0.82元、0.98元和1.13元,按照8月22日收盘价8.74元,对应PE分别为10.72倍、8.92倍和7.76倍,维持“买入”投资评级。 风险提示:行业竞争加剧;项目制特点导致业绩波动;新产品上线表现不及预期;老游戏流水下滑

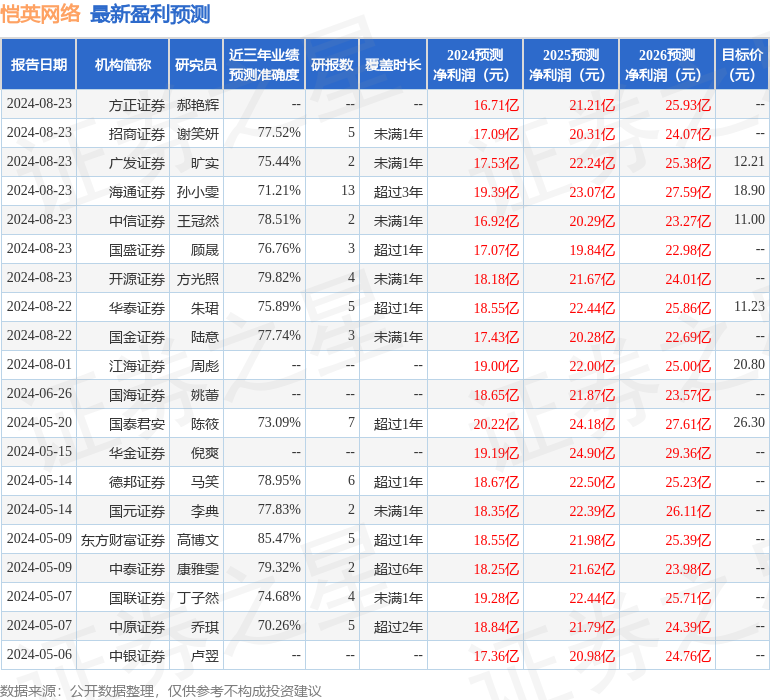

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值高达85.47%,其预测2024年度归属净利润为盈利18.55亿,根据现价换算的预测PE为10。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为14.83。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论