中航证券有限公司彭海兰,陈翼近期对中宠股份进行研究并发布了研究报告《利润同比较快增长,宠物食品逐浪而上》,本报告对中宠股份给出买入评级,当前股价为20.38元。

中宠股份(002891) 24H1利润同比较快增长 24年上半年公司实现营业收入约19.56亿元,同比增加14.08%;归属于上市公司股东的净利润约1.42亿元,同比增加48.11%。公司宠物主粮战略顺利推进,主粮销售快速增长。24H1公司实现宠物主粮销售收入4.22亿元,同比增83.96%,占营业收入比重21.56%,较去年同期增8.19pcts。公司持续营销发力的境内业务显著增长,24H1公司实现境内业务收入6.17亿元,同比增23.45%,占营业收入比重31.55%,较去年同期增2.39pcts。受益产品矩阵优化、原料行情等因素,公司上半年整体盈利能力增强,其中主粮毛利率明显提升,24H1宠物主粮业务毛利率35.84%,同比增8.18pcts,支持公司上半年利润显著增长。 宠物食品逐浪而上 公司品牌营销战略推进支持宠物食品主业快速增长。品牌上,公司秉承“宠物既是人类的朋友,更是我们的家人”的理念,重点聚焦“Wanpy顽皮”、“Zeal真致”、“Toptrees领先”为公司核心的三个自主品牌。24H1公司加大自主品牌宣传,销售费用开支2.19亿元,同比增40.80%。渠道上,公司全面覆盖渠道进行市场推广。线上渠道,公司精耕天猫、京东、抖音等综合平台,以及覆盖金多乐、波奇网等知名专业平台;商超渠道,公司覆盖山姆、沃尔玛、胖东来等大型超市;还布局深耕宠物医院、专门店等专业渠道。公司品牌营销战略推进,斩获销售佳绩。中宠股份旗下核心自主品牌成功荣获第11届金麦营销奖四项营销大奖。业绩方面,24H1公司实现宠物食品及用品销售收入18.8亿元,同比增13.75%。 宠物经济趋势不改,马太效应有望演绎 宠物食品赛道有望保持高速增长,据德勤的《中国宠物食品行业白皮书》,预计到2026年宠物主粮、宠物营养品、宠物零食的复合年增长率将分别达到17%、15%和25%,宠物经济趋势不改。近年,中宠股份通过募集资金、加大资本开支,持续推进产能建设和品牌营销,有望不断积累夯实口碑、创新和产业链优势,作为宠物食品行业领先者,头部马太效应进一步演绎,支撑公司较好的业绩成长。 投资建议 中宠股份是国内领先宠物食品企业。随着公司业务战略不断推进,公司有望不断提升核心竞争力,把握宠物消费黄金赛道的机遇。我们预计公司2024-2026年归母净利润分别为3.0亿元、3.9亿元、4.8亿元,EPS分别为1.02元、1.34元、1.64元,对应24、25、26年PE分别为18.30、13.98、11.38倍,维持“买入”评级。 风险提示 消费不及预期、食品安全、汇率波动等风险。

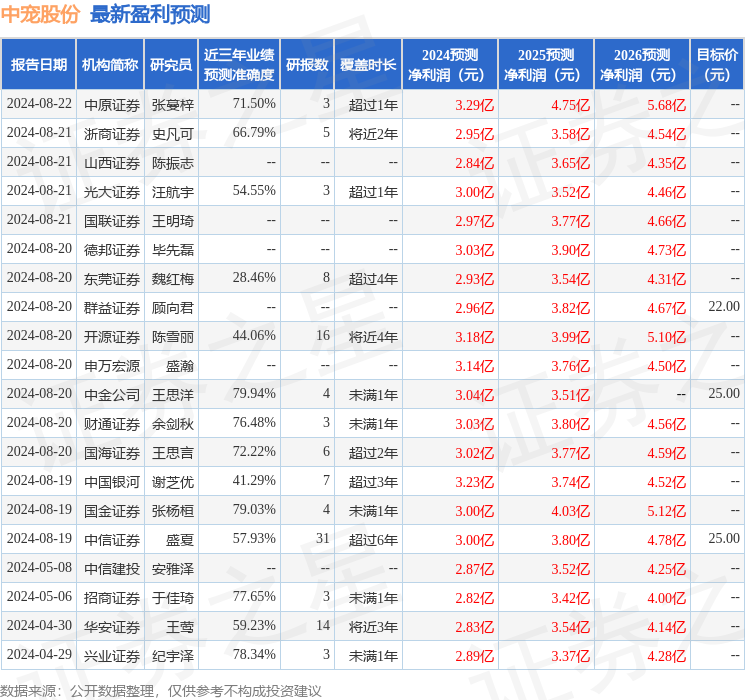

证券之星数据中心根据近三年发布的研报数据计算,中金公司王思洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.94%,其预测2024年度归属净利润为盈利3.04亿,根据现价换算的预测PE为19.79。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级7家;过去90天内机构目标均价为23.59。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论