中国银河证券股份有限公司吴砚靖,李璐昕近期对中控技术进行研究并发布了研究报告《2024年中报业绩点评:毛利企稳回升,海外新签订单高增》,本报告对中控技术给出买入评级,当前股价为36.87元。

中控技术(688777) 核心观点: 事件:公司发布2024年半年度报告,2024年上半年实现营业收入42.52亿元(+16.78%),归母净利润5.17亿元(+1.16%),扣非净利润4.72亿元(+11.41%)。2024Q2实现营业收入25.14亿元(+14.49%),归母净利润3.71亿元(-11.26%),扣非净利润3.54亿元(-0.80%)。 控制系统与工业软件稳增长,仪器仪表高增,石化化工稳增长,油气高增:收入结构方面,分产品来看,公司2024年上半年控制系统(控制系统及控制系统+仪表)实现收入17.25亿元(+17.65%);工业软件(工业软件及控制系统+软件+其他)共实现收入11.10亿元(+3.23%);仪器仪表实现收入3.53亿元(+72.18%)。从下游行业来看,公司2024年上半年石化行业收入增长26.95%,化工行业收入增长26.03%,油气行业收入增长117.32%,制药食品行业收入增长29.23%。石化与化工行业实现了稳健增长,油气、智慧煤矿、白酒等行业在公司的不断拓展下迎来了结构性的需求增长机会。 海外业务收入持续兑现,新签订单高增长:在2024年上半年,公司的国际化战略实现了显著的进展和深化,海外业务达到了一个新的发展阶段。公司的海外业务收入达到了3.43亿元,同比大幅增长了188.22%,在公司主营业收入中占比约8.11%。公司已经建立了一个近300人的海外团队,并在新加坡、沙特阿拉伯、哈萨克斯坦等国家设立了6家子公司,显著提升了海外本地化运营能力。新签海外合同金额达到了5亿元,同比增长63.82%。公司与包括沙特阿美Aramco、德国巴斯夫BASF、印度尼西亚国家石油公司Pertamina、泰国Indorama、马来西亚石油公司Petronas在内的多个国际高端客户的合作关系日益深化。公司成功获得了Pertamina集团CSMS最高级别等级认证,并中标其液化天然气(LNG)罐区储罐项目,同时获得了沙特阿美Central Warehouse的AMR智能机器人项目,这是公司与沙特阿美在机器人领域合作的又一里程碑。 毛利率企稳回升,费用管控合理,剔除GDR汇兑损益后业绩符合预期:公司2024年上半年,公司毛利率为33.23%,对比前四个季度(2023H1-2024Q1)的32.48%、32.75%、33.19%、31.03%,企稳回升。本报告期,公司GDR汇兑损失金额为284.17万元,去年同期收益为16392.79万元,剔除GDR汇兑损益影响后,公司归母净利润较上年同期增长49.80%。费用率方面,2024H1公司研发费用率为10.45%(-0.71pct),销售费用率为8.11%(-1.19pct),管理费用率为4.48%(-1.12pct);管理费用增长较大,较上年同期增加2309.79万元,同比上升64.37%,公司费用管控能力提升。 布局前沿技术,打造以"AI+数据"为核心的竞争力:公司在2024年6月新加坡举行的全球发布会上,公司推出了两款创新产品。通用控制系统UCS(Universal Control System):这是全球首发的控制系统,构建了软件定义、全数字化、云原生的架构,颠覆了近50年的传统集散控制系统技术架构,打破了物理控制器、I/O模块与机柜群的限制,引领控制系统的革命性创新。AI时序大模型TPT(Time-SeriesPre-trainedTransformer):这是流程工业首款由公司自主研发的生成式AI算法框架。TPT通过融合预训练学习了工业装置运行的通用规律,展现出跨装置、跨工况的适配能力,大幅提升建模效率。TPT已在氯碱、热电、石化等装置上取得突破性应用,实现了95%以上的系统自控率,氮氧化合物含量下降5%,吨蒸汽煤耗能耗下降3.1%以上,有望推动流程工业实现效率革命。这两款产品的推出不仅展示了公司在工业AI领域的深厚实力,也为流程工业的智能化和绿色发展提供了强大的技术支持。 投资建议:我们预计公司2024-2026年实现营收分别为103.17/128.02/161.38亿元,同比增长19.69%、24.08%、26.06%;归母净利润分别为15.33/18.90/23.55亿元,同比增长39.13%、23.32%、24.56%;EPS分别为1.94/2.39/2.98元,当前股价对应2024-2026年PE为18.94/15.36/12.33倍,维持“推荐”评级。 风险提示:海外需求不及预期的风险,下游石化与化工行业景气度不及预期的风险,跨行业拓展不及预期的风险。

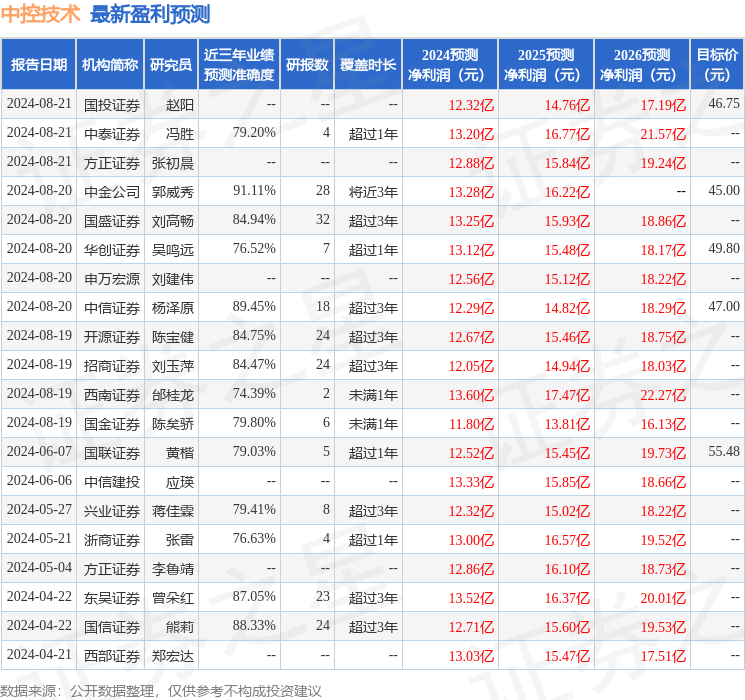

证券之星数据中心根据近三年发布的研报数据计算,中金公司郭威秀研究员团队对该股研究较为深入,近三年预测准确度均值高达91.11%,其预测2024年度归属净利润为盈利13.28亿,根据现价换算的预测PE为21.95。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为52.28。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论