中原证券股份有限公司邹臣近期对兆易创新进行研究并发布了研究报告《中报点评:DRAM市场拓展顺利,MCU不断丰富产品矩阵》,本报告对兆易创新给出买入评级,当前股价为73.65元。

兆易创新(603986) 事件:近日公司发布2024年半年度报告,2024年上半年公司实现营收36.09亿元,同比+21.69%;归母净利润5.17亿元,同比+53.88%;扣非归母净利润4.73亿元,同比+71.87%。2024年第二季度单季度实现营收19.82亿元,同比+21.99%,环比+21.78%;归母净利润3.12亿元,同比+67.95%,环比+52.46%;扣非归母净利润2.90亿元,同比+99.25%,环比+57.66%。 投资要点: 24H1公司业绩强劲复苏,盈利能力显著改善。经历2023年市场需求低迷和库存逐步去化后,2024年上半年消费、网通市场需求回暖,带动公司存储芯片产品销量和营收增长;公司继续保持以市占率为中心的策略,持续进行研发投入和产品迭代,多条产品线竞争力不断增强,促进产品销量和营收增长。公司24H1毛利率为38.16%,同比提升4.73%;公司24Q2毛利率为38.15%,同比提升8.70%,环比下降0.01%;公司24H1净利率为14.33%,同比提升3.00%;24Q2净利率为15.75%,同比提升4.31%,环比提升3.17%。公司一直以来高度重视研发团队建设及研发过程管理,保持较高水平研发投入,24H1公司研发投入为6.37亿元,约占营业收入17.65%。 Flash产品下游需求回暖,DRAM产品市场拓展顺利,推动公司存储器业务持续复苏。公司存储器产品分为NOR Flash、SLC NandFlash和DRAM。在Flash产品上,公司SPI NOR Flash全球排名第二,SPI NAND Flash在消费电子、工业、汽车电子等领域已经实现全品类的产品覆盖;公司车规级GD25/55SPI NOR Flash和GD5F SPI NAND Flash产品,实现2Mb-8Gb全容量覆盖,并均已通过AEC-Q100认证,被车厂和Tier1广泛认证通过,并应用在智能座舱、智能驾驶、智能网联、新能源电动车大小三电系统等;由于24H1下游终端需求有所回暖,公司继续在消费、网通等市场实现增长,带动Flash产品整体出货量和营收均实现同比大幅增长。在DRAM产品上,从供给侧来看,海外原厂逐渐增加对HBM、DDR5等高端产品的投入,相应在DDR3、DDR4等品类供应减少,利基型DRAM整体呈现供给收缩的局面;需求侧消费电子等领域有所回暖,供需格局改善推动24H1利基型DRAM产品价格上扬;24H1公司自有品牌DRAM产品市场拓展效果明显,总成交客户数量进一 步增加,公司DDR3L、DDR4产品现已覆盖网络通信、TV等应用领域以及主要客户群,24H2出货量有望持续增长。 第1页/共5页 MCU不断丰富产品矩阵,车规级产品出货量实现大幅增长。2024年上半年,公司推出了GD32L235低功耗系列、GD32E235超值系列和GD32F5高性能系列MCU新产品,进一步丰富产品线矩阵。消费和工业市场为公司24H1前两大营收贡献领域,受益于光伏、工控、光模块等需求的拉动,工业领域收入贡献有所提升,在消费、汽车、网络通信和存储计算领域也实现出货量同比增长。公司车规MCU产品与多家国内、国际头部Tier1公司建立和保持深入合作关系,产品应用包括车灯方案、AVAS方案、无线充电方案、汽车直流无刷电机控制系统、汽车仪表盘等;目前公司车规产品方案已被批量应用于多家汽车厂商,整体销售量实现同比大幅增长。作为国内32bit MCU产品领导厂商,公司GD32MCU产品已成功量产51个产品系列、超过600款MCU产品,并持续丰富产品矩阵,在工业、汽车等市场不断开拓,24H2MCU出货量有望延续增长态势。 盈利预测与投资建议。公司为国内存储器及MCU领先企业,24H1Flash产品下游需求回暖,DRAM产品供需格局改善及市场拓展效果显著,推动公司存储器业务持续复苏,公司MCU持续丰富产品矩阵,在工业、汽车等市场不断开拓,24H2MCU出货量有望延续增长态势,公司传感器产品24H1实现同比增长,我们预计公司24-26年营收为73.19/90.33/106.48亿元,24-26年归母净利润为10.27/14.72/18.38亿元,对应的EPS为1.54/2.21/2.76元,对应PE为47.96/33.46/26.80倍,维持“买入”评级。 风险提示:行业竞争加剧风险;下游需求复苏不及预期风险;新产品研发进展不及预期风险;新产品市场拓展不及预期风险。

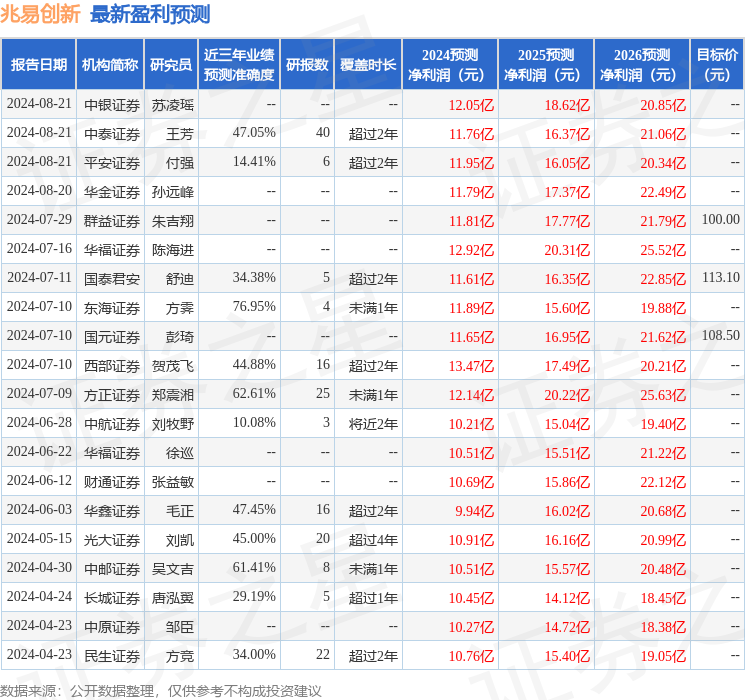

证券之星数据中心根据近三年发布的研报数据计算,东海证券方霁研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2024年度归属净利润为盈利11.89亿,根据现价换算的预测PE为41.38。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为103.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论