东吴证券股份有限公司张良卫,周良玖,张文雨近期对芒果超媒进行研究并发布了研究报告《2024Q2季报点评:会员收入快速增长,广告业务待复苏》,本报告对芒果超媒给出买入评级,当前股价为18.63元。

芒果超媒(300413) 投资要点 事件:公司发布季度业绩,24Q2营业收入36.4亿元,yoy-1.5%;毛利率29.0%,yoy-7.9pct;营业利润6.9亿元,yoy+1.0%;归母净利润5.9亿元,yoy-16.7%;扣非归母净利润4.5亿元,yoy-32.0%。24H1营业收入69.6亿元,yoy+2.46%;毛利率28.8%,yoy-6.3pct;营业利润12.3亿元,yoy+2.2%;归母净利润10.6亿元,yoy-15.5%;扣非归母净利润9.1亿元,yoy-23.0%。 会员业务收入快速增长,广告业务短期承压。24H1会员业务收入24.9亿元,yoy+26.8%,得益于优质内容与创新权益体系,ARPPU值稳步提升。广告收入17.2亿元,yoy-3.9%,行业回暖乏力,品效广告先行修复,品牌广告相对滞后。运营商业务收入7.5亿元,yoy-46.0%,公司与运营商伙伴积极落实电视行业治理部署,对“计费包”等电视大屏相关服务全面优化,首页首屏免费节目占比不低于50%。短期内,运营商增值业务收入受影响;长期看,随着收视体验和用户粘性提升,公司作为唯一同时有IPTV和OTT牌照的主体,将受益于行业高质量发展。24H1金鹰卡通持续领跑亲子少儿内容收视,美兰德2024上半年青少题材节目融合传播指数前十榜单,金鹰卡通子公司利润总额同比增长约15%,净利润达1761万元。小芒电商GMV达66.5亿元,同比增长近50%,在保持快速扩张态势的同时,减亏近四成。 综艺优势领先,剧集储备丰富,为长线发展蓄力。(1)综艺方面,有效播放量稳居行业第一,持续巩固领先优势。24H1上线56档各类综艺节目,较23H1增加17档;有7档节目进入2024年上半年全网网络综艺有效播放TOP20,5档节目进入上半年全网电视综艺有效播放TOP20。如《歌手2024》各期节目收视率均位列同时段省级卫视第一,全网传播总量1589亿次;《乘风2024》众多高热度话题霸榜各大平台,全网热搜破万。下半年多档重点节目陆续上线,包括《披荆斩棘4》《花儿与少年6》《声生不息·港乐季2》《花儿绽放》《舞蹈狂花》等。(2)影视剧集方面,积极加大储备,内容投入逐步具备规模效应。24H1上线影视剧17部,播出节奏稳定。部分作品网播热度高、口碑良好,如《与凤行》创多项播出纪录,《欢乐家长群》《时光正好》豆瓣评分分别达7.8和7.5。公司储备影视剧超80部,包括《国色芳华》《小巷人家》《水龙吟》《灿烂的风和海》《长乐曲》《180天重启计划》等。(3)此外,芒果短剧“星火计划”亦在推进中,今年已上线竖屏短剧150余部,公司预计全年上线不少于300部精品竖屏短剧。 盈利预测与投资评级:考虑到公司加大内容端投入,或对利润率带来一定压力,我们将公司2024-2026年归母净利润预测从21.2/23.7/26.5亿元下调至19.4/21.8/23.8亿元,当前股价对应2024-2026年PE分别为18/16/15倍。我们看好公司在综艺领域的领先优势,以及优质储备剧集上线后对用户付费的拉动力,维持“买入”评级。 风险提示:行业政策变化风险,经济周期风险,节目上线不及预期风险。

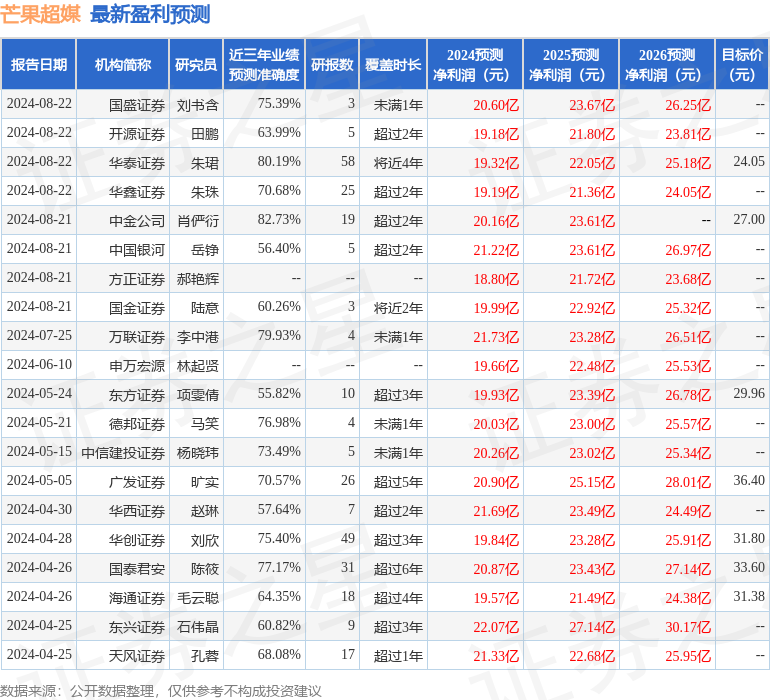

证券之星数据中心根据近三年发布的研报数据计算,中金公司肖俨衍研究员团队对该股研究较为深入,近三年预测准确度均值高达82.73%,其预测2024年度归属净利润为盈利20.16亿,根据现价换算的预测PE为17.5。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为30.58。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论