点击小程序查看研报全文

核心观点

8月21日,美国劳工部公布了非农就业年度基准修正的初值,2024年3月非农就业绝对水平[1]被下修81.8万,相当于总就业的0.5%(过去十年修正区间为正负0.3%),修正幅度仅次于2009年(图表1),一定程度上加大市场对美国经济衰退风险的担忧。如果这一修正在明年2月被确认,2023年4月到2024年3月平均每月新增非农会从当前的24.2万下修至17.4万(图表2)。数据公布后,市场反应较为平淡:2年美债收益率下降4bp,10年美债变动不大,可能是因为市场对此已经有广泛讨论,市场充分定价。我们认为,背后可能更重要的原因是,81.8万的修正很大程度上是因为移民流入所带来的扰动,没有改变我们对美国就业市场当前只是降温,衰退仍有距离的判断(参见《深度分析美就业市场现状与前景》,2024/8/20)。

非农就业年度基准修正的初值是基于美国劳工部就业和工资季度普查 (QCEW),暂时不会对月度非农就业数据产生影响。QCEW是对美国企业就业和工资的季度调查,基于几乎所有企业都必须提交的失业保险数据,涵盖美国95%以上的就业,而非农的企业调查(即Current Employment Statistics,CES)仅涵盖三分之一左右的就业,理论上QCEW覆盖的就业样本更大,就业数据比非农企业调查的就业数据更加准确。因此,每年一季度的QCEW就业数据公布后,劳工部会据此对上一年4月到当年3月的非农就业数据进行修正,这被称为年度基准修正(CES Preliminary Benchmark Announcement)。例如,8月21日劳工部发布了QCEW一季度数据的初值[2],劳工部据此对2023年4月到2024年3月的非农就业进行调整,发布了非农就业年度基准修正的初值。由于目前公布的只是初值,非农就业数据并不会据此进行更新;2025年2月将公布非农年度基准修正的终值,届时非农就业数据才会更新。此外,失业率、劳动参与率、失业持续时间等变量来自非农中的家庭调查,也不受到本次修正的影响。

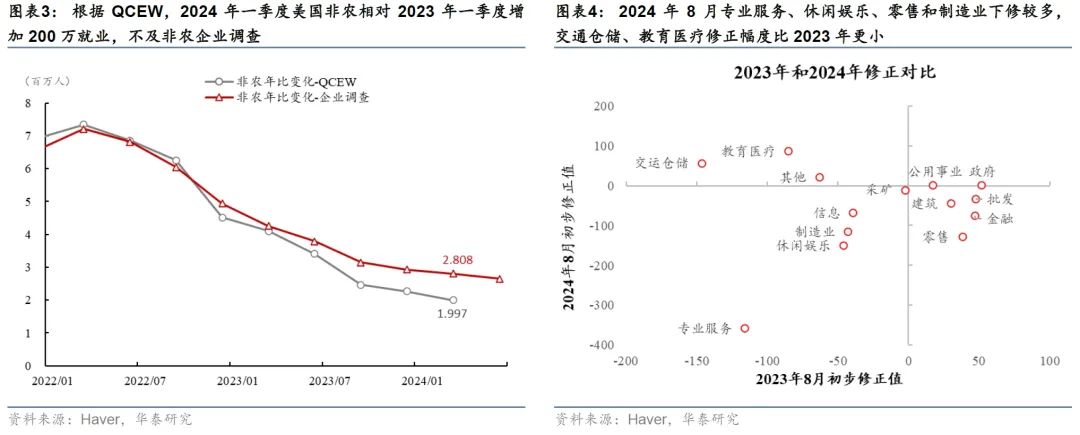

8月21日劳工部公布的QCEW就业数据显示,截至2024年一季度美国非农就业人数为1.536亿,同比增长1.3%,相对2023年一季度增加200万就业,不及非农企业调查(图表3)。根据这一数据,劳工部将2024年3月美国非农就业水平下修81.8万,即2024年4月到2024年3月累计新增的就业要比公布的非农数据低81.8万。从行业上看,下修幅度较大的行业包括专业服务(35.8万)、休闲娱乐(15万)、零售(12.9万)和制造业(11.5万),上修幅度较大的行业包括运输仓储(5.6万)和教育医疗(0.9万);与2023年修正相比,交通仓储、教育医疗修正幅度相对更小(图表4)。

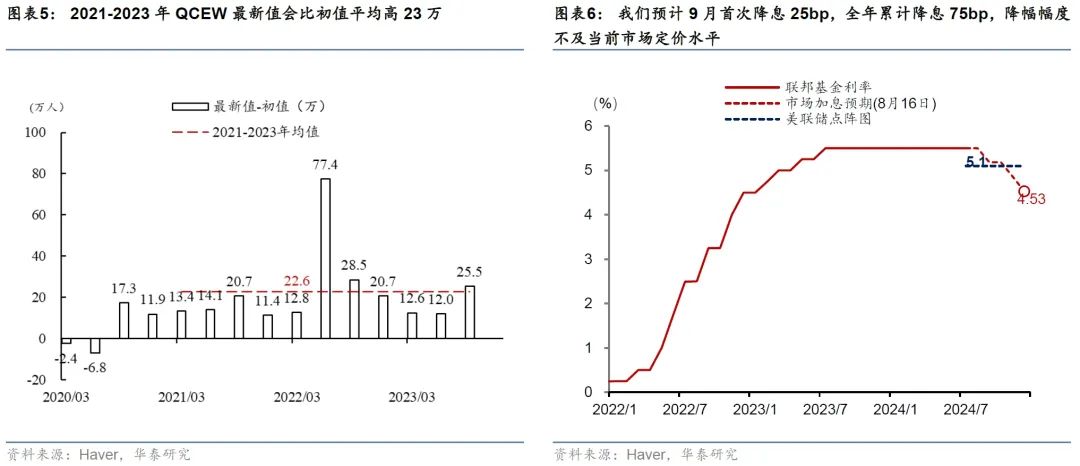

2024年3月美国非农就业被大幅下修或不用过度担忧。一方面,QCEW基于非法移民不能参与的失业保险数据,在当前非法移民大幅流入的情况下,可能低估了就业(《移民放缓或导致美国非农就业回落》,2024/6/20)。而在美国等待移民法院判决的“非法移民”获得工作许可后可以正常工作,从而能够被非农调查覆盖(参见《美国:人口流入的宏观影响不容小觑》,2024/4/21)。因此,虽然历史上QCEW就业数据相对非农企业调查更加准确,但移民大幅流入对就业市场的扰动使得当前企业调查的就业数据可能更加准确。另一方面,QCEW数据未来或出现上修。QCEW数据会有多次修正,2021-2023年QCEW最新值会比初值平均高23万(图表5),因此若QCEW就业数据进一步上修,非农就业的下修幅度将下降。

往前看,我们维持当前就业市场只是降温,衰退仍有距离的判断。7月以来美国就业数据走弱,特别是失业率上行至4.3%触发萨姆规则,引发了对美国经济衰退风险上升的担忧。我们认为,虽然萨姆规则被触发,但经济基本面尚不支持萨姆规则的逻辑;由于政策有足够的宽松空间和意愿,且私有部门的杠杆率和金融市场的估值水平尚属合理,预计美国经济仍有望实现软着陆(参见《再论美国不衰退的逻辑》,2024/8/20)。美国经济实现软着陆也意味着美国就业市场虽然降温,但衰退仍有距离。往前看,需要关注鲍威尔在Jackson Hole会议上的讲话(北京时间周五晚上十点)以及9月6日公布的8月新增非农就业(市场预期是15.5万,7月为11.4万)以及失业率(市场预期是4.2%,7月为4.3%)数据。考虑通胀风险明显回落,且就业市场整体降温,预计联储9月将开启降息,如果8月新增非农就业数据有所回升,9月降息25bp概率更大;同时,11月和12月分别再降息25bp,全年累计降息75bp,不及当前的市场所定价的98bp(图表6)。

风险提示:美国就业超预期减速,政策支撑力度不及预期。

[1]非农就业有家庭调查和企业调查两个口径,由于企业调查所覆盖大的就业样本量更大,所以企业调查得到的非农就业数据市场关注度更高,这次修正主要是涉及企业调查。

[2]今年12月以及2025年的3月、6月和9月还会发布四次修订值。

文章来源

本文摘自2024年8月23日发布的《非农就业大幅下修或不用过度担忧》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论