证券之星消息,2024年8月23日苏试试验(300416)发布公告称公司于2024年8月23日接受机构调研,国泰君安、浙商证券、广发证券、兴业证券、国联安基金、博时基金、创金合信基金、惠升基金、银河基金、国联基金、长安基金、天风证券、富国基金、泰康基金、中欧基金、嘉实基金、其他130家机构、民生证券、东吴证券、光大证券、信达证券、中信建投、华创证券、国信证券参与。

具体内容如下:

一、公司 2024 年半年度业绩情况介绍 公司主营业务收入 91,669.57 万元,同比下降 5.58%,归属于上市公司股东的净利润 10,271.68 万元,同比下降 24.35%,归属于上市公司股东扣除非经常性损益后的净利润 9,463.83 万元,同比下降 26.80%。 分业务板块来看,试验设备收入 29,137.31 万元,同比下降 14.57%;环境与可靠性试验服务收入 46,091.05 万元,同比下降 1.72%;集成电路验证与分析服务收入 12,797.15 万元,同比增长 18.22%。试验设备端受制于下游客户资本开支需求减弱、下游产业链终端市场的竞争加剧,业绩短期承压;环境与可靠性试验服务板块,因前期持续加大新能源、储能、宇航无线通信、医疗器械等领域的投入,但产能仍处于爬坡阶段,投入与产出暂不能有效匹配,业绩受到阶段性影响;集成电路验证与分析服务板块,基于人员、设备的日益完善,公司持续加快市场开拓步伐,精准匹配客户需求,提升运营效率,全力推进新增产能释放,同比实现较快增长。问:答环节

答:二、问环节

问:公司各板块业务下半年需求情况及明年业务展望?

答:现阶段试验设备及环试服务板块的下游需求逐步恢复趋势未变,集成电路验证与分析板块的下游行业需求较好,业务发展有望保持向好态势。

问:公司试验设备、试验服务下游行业分布情况?

答:试验设备端,新能源占比保持平稳,第三方检测机构占比下降;试验服务端,行业分布未有较大变化,基本保持稳定。

问:环试服务未来毛利率预期,及对于行业竞争的看法?

答:各行业降本增效为大势所趋,成熟的产品和服务必将面临利率下滑压力,公司将坚持技术引领,加强行业引领性试验设备研发和试验方法研究,搭建一体化综合试验服务平台,深耕细分行业,加强精细化管理,提升运营效率,保持毛利率动态平衡。

问:公司目前有无商业卫星的订单,公司对卫星业务下半年的掌握情况如何?

答:公司已为相关客户提供试验设备及试验服务,公司将进一步深化相关能力建设及布局,并积极关注、跟踪行业发展新动态。

问:请目前苏试宜特产能利用率如何?下半年业务及利润率情况?后续还有扩张计划么?

答:基于苏试宜特的人员及设备的完善,新增产能逐步释放,产能利用率有较好改善;苏试宜特革新销售模式,持续加快市场开拓步伐,增强市场推广能力,并加强内部管理,提升效率,全力推进新增产能释放,在市场需求良好的情况下,苏试宜特经营业绩有望保持持续向好趋势;后续公司将根据市场需求及自身产能情况综合考虑扩张计划。

问:请公司新增产能爬坡进度和展望,及后续产能规划情况?

答:新能源汽车产品检测中心扩建项目、第五代移动通信性能检测技术服务平台项目及泰国实验室均已建设完成,公司将加大市场开拓力度和深度,精准匹配客户需求,提高设备利用率,全力推进新增产能爬坡;对于后续产能规划,公司将加快已确定项目建设,提高效率,全新项目谨慎做,充分考虑风险和不确定性。

问:请苏州、北京、成都实验室利润率下滑原因?

答:苏州实验室扩建了重庆、沈阳、广州三个新能源分中心,均处于产能爬坡阶段,成本费用端上升较大,利润率下滑;北京实验室利润率基本持平,主要因为业务结构性变化有所波动;成都实验室由于新搬迁厂房,折旧增加,此外产能进一步扩充,投入与产出暂不能有效匹配,影响利润率水平。

问:公司集成电路领域竞争优势?

答:国产化替代及数字化、智能化的快速发展,集成电路检测领域市场不断扩展,苏试宜特作为集成电路产业供应链的“专家医院”,具备先进的技术和人才团队以及丰富的行业经验积累,在人员和设备产能进一步扩充的基础上,苏试宜特将继续坚持技术导向,加大市场推广力度,保持在行业中的领先优势。

问:公司目前海外拓展现状及未来海外布局?

答:公司旗下首家海外子公司泰国实验室于四月底正式运营,配备了先进齐全的试验设备,目前已开展相关业务。除满足国内客户国际化业务的需求外,公司将积极开拓市场,结合下游客户需求及自身发展综合考虑海外实验室布局。

苏试试验(300416)主营业务:包括试验设备及试验服务两大板块。

苏试试验2024年中报显示,公司主营收入9.17亿元,同比下降5.58%;归母净利润1.03亿元,同比下降24.35%;扣非净利润9463.83万元,同比下降26.8%;其中2024年第二季度,公司单季度主营收入4.74亿元,同比下降11.01%;单季度归母净利润6054.4万元,同比下降33.8%;单季度扣非净利润5443.19万元,同比下降38.38%;负债率38.34%,投资收益-164.26万元,财务费用1726.87万元,毛利率45.04%。

该股最近90天内共有7家机构给出评级,买入评级7家。

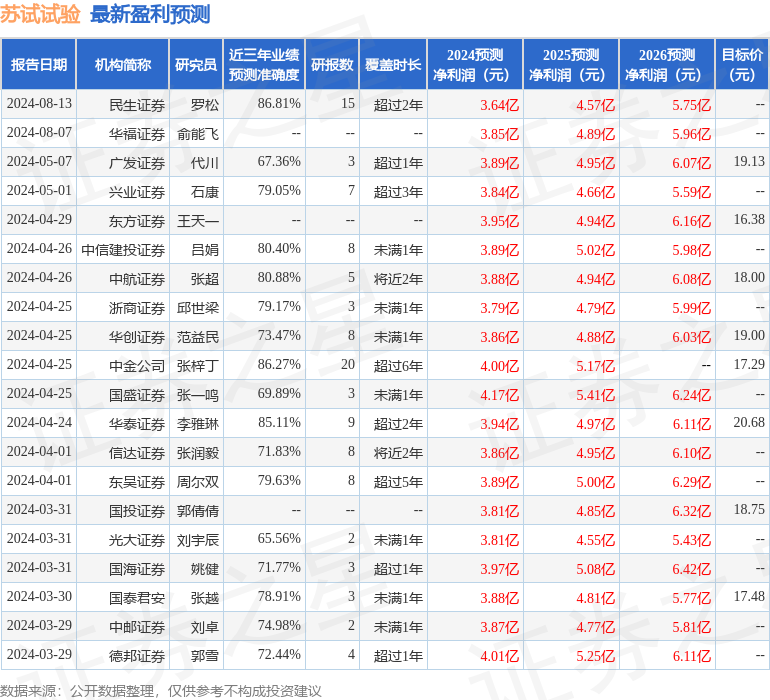

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1789.98万,融资余额增加;融券净流出144.23万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论