天风证券股份有限公司郭丽丽,王钰舒近期对国电电力进行研究并发布了研究报告《火水经营情况向好,减值扰动业绩》,本报告对国电电力给出买入评级,当前股价为5.48元。

国电电力(600795) 事件:公司披露2024年中报。上半年公司实现营收858.28亿元,同比下降3.22%;实现归母净利润67.16亿元,同比增长127%;实现扣非归母净利润21.84亿元,同比下降18.83%。 点评 煤电:H1盈利能力同比提升,度电净利约0.03元/千瓦时 收入端,上半年煤机完成发电量1732.55亿千瓦时,同比降低1.65%;完成平均上网电价460.89元/兆瓦时,同比微降1.18%。成本端,公司共采购煤炭8975万吨,其中长协煤总量8356万吨,占比93%;入炉标煤量约5319.38万吨,入炉综合标煤单价918.94元/吨,同比下降25.46元/吨。综合来看,公司煤电板块上半年实现净利润51.42亿元,同比增长39.39%;实现归母净利润19.95亿元,同比增长51.48%。从度电盈利来看,上半年度电净利约0.03元/千瓦时,上年同期为0.021元/千瓦时。 水电:来水改善叠加大兴川电站减值影响,H1业绩为-0.26亿元 上半年公司来水较好,完成水电发电量244.44亿千瓦时,同比增长31.91%。公司水电上网电价上半年同比下滑至260.61元/兆瓦时。电量增、电价下行的综合影响下,上半年水电板块实现营收56.48亿元,同比增长10.87%。公司对大兴川电站计提资产减值准备8.42亿元。综合来看,公司水电板块归母净利为-0.26亿元;扣除大兴川电站减值影响后为8.16亿元,同比增长66.19%。 新能源:上半年新增装机1.8GW,实现归母净利12亿元 2024年上半年公司新增新能源装机177.03万千瓦,其中风电23万千瓦,光伏154.03万千瓦;获取新能源资源量842.47万千瓦,完成核准或备案新能源容量669.71万千瓦,其中风电97.4万千瓦,光伏572.31万千瓦;截至2024年6月末,公司在建风电项目225.00万千瓦,主要分布在内蒙、陕西、江西等区域,在建光伏发电项目683.17万千瓦,主要分布在内蒙、天津、四川等区域。装机增长叠加计提信用减值,上半年风光共贡献业绩11.99亿元,同比下降16.74%。 盈利预测与估值:考虑到公司电量、电价、煤价水平及转让国电建投50%股权的贡献,上调24年业绩、下调25-26年业绩,预计公司2024-2026年归母净利润为111、90、110亿元(前值为85、99、117亿元),对应PE为9、11、9倍,维持“买入”评级。 风险提示:新增装机不及预期、补贴兑付节奏大幅放缓、行业竞争过于激烈的风险、行业技术进步放缓、煤炭价格大幅上升、电价下调的风险、下游需求低于预期等

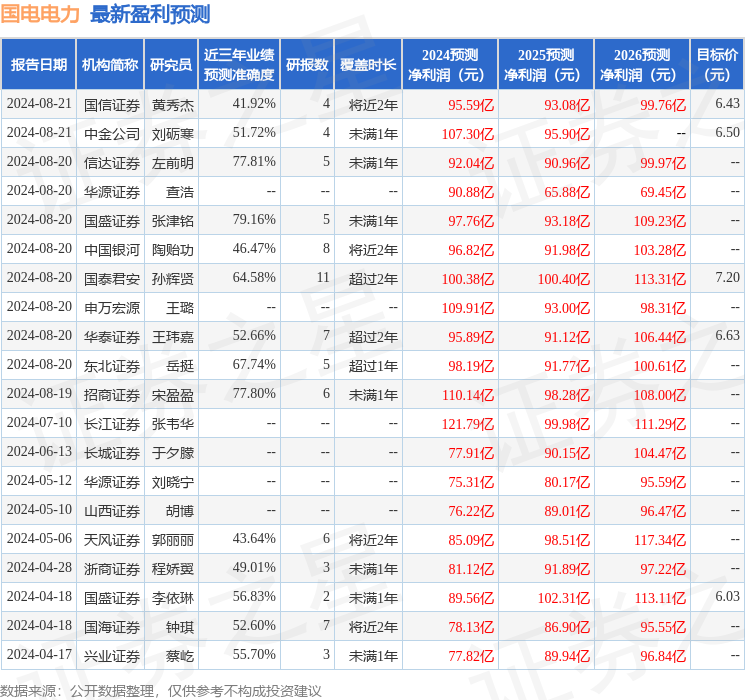

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张津铭研究员团队对该股研究较为深入,近三年预测准确度均值为79.16%,其预测2024年度归属净利润为盈利97.76亿,根据现价换算的预测PE为9.95。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为6.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论