天风证券股份有限公司张樨樨近期对海油工程进行研究并发布了研究报告《海油工程净利率持续提升,重心聚焦海外高毛利市场》,本报告对海油工程给出买入评级,当前股价为5.65元。

海油工程(600583) 海油工程降本提质增效明显,净利率持续提升 2024H1公司营业收入达134亿元,同比-7%,主要原因是新承揽海外项目处于启动阶段;归母净利润为12亿元,同比+21.7%。其中Q2营业收入77.6亿元,同比-3.6%,归母净利润为7.2亿元,同比+34.9%,扣非归母净利润为4.39亿元,同比-3.9%。 净利率持续改善,2024Q2公司净利率为9.59%,而2023年同期仅7%,净利率同比+2.58pct,环比+1.09pct,主要可能系公司工作量增长规模效应明显以及降本提质增效显著,以及消费税退税的影响。 工作量持续增加,建造钢材加工量持续增加 建造完成钢材加工量27.13万结构吨,同比+16%。公司2024H1陆地建造导管架35座(同比+23座)、组块11座(同比+6座),海上安装导管架22座(同比+15座)、组块9座(同比+5座);但Q2单季度陆地建造导管架环比-3座、组块环比-3座,海上安装导管架环比+4座、组块环比-3座。 安装等海上作业投入1.14万船天,同比-12%,其中2024H1铺设海底管线168公里(同比-145公里)、海底电缆42公里(同比-36.6公里)。 公司聚焦海外高毛利市场,海外油气订单结构占比稳健提升 公司2024年上半年新签合同125亿元,同比-30%,其中国内新签订单75亿(同比-31%),海外新签订单50亿(同比-28%),海外占比达到40%,同比去年提升1.2pct。在手订单总额约为388亿元,为公司业务持续发展提供有力支撑。 公司预计2024/2025年海外市场有不少于100亿的新签订单,此外为加快推进海外公司实体化本地化发展,增强海外资金池功能,提升海外项目投标、运营保障能力,公司拟向国际有限公司增资6,800万美元,均彰显了对海外市场订单的信心。 盈利预测与投资评级:维持2024/2025/2026年归母净利润为19.7/24.5/28.5亿元,当前股价对应PE分别12.2/9.8/8.5倍。维持“买入”评级。 风险提示:中海油资本开支不及预期的风险;国际油价大跌影响油公司资本开支意愿的风险;海外订单拓展或作业进展不及预期。

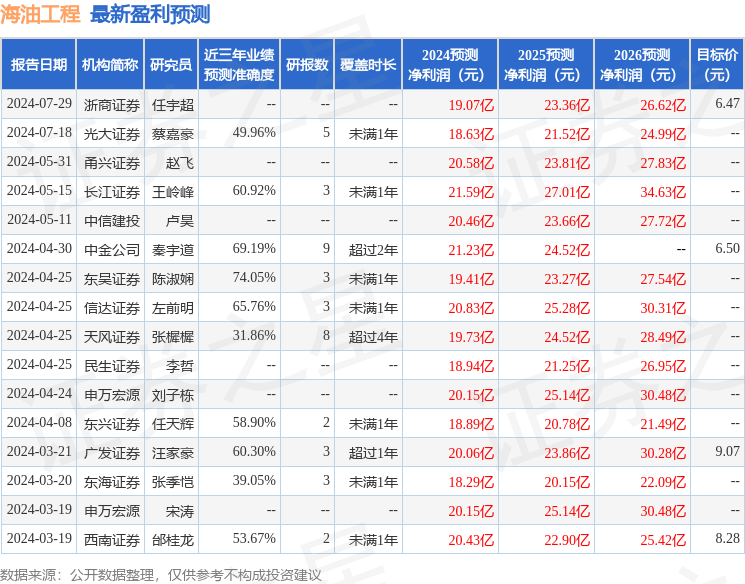

证券之星数据中心根据近三年发布的研报数据计算,东吴证券陈淑娴研究员团队对该股研究较为深入,近三年预测准确度均值为74.05%,其预测2024年度归属净利润为盈利19.41亿,根据现价换算的预测PE为12.41。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为7.77。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论