财信证券股份有限公司杨甫近期对威胜信息进行研究并发布了研究报告《海外业务高增长,现金流表现佳》,本报告对威胜信息给出买入评级,认为其目标价位为45.90元,当前股价为37.17元,预期上涨幅度为23.49%。

威胜信息(688100) 投资要点: 业绩增幅26.5%,现金流表现较佳。公司发布2024年半年报,上半年实现营收12.23亿元,yoy+20.76%,实现归属净利润2.72亿元,yoy+26.52%,上半年公司经营活动净现金流1.60亿元,yoy+220%。2024Q2单季实现营收7.75亿元,yoy+31.42%/qoq+72.9%,实现归属净利润1.61亿元,yoy+29.87%/qoq+44.5%。 海外业务高增长,通讯芯片产品持续放量。上半年,公司几大类产品保持较好的营收态势,其中:电监测终端产品营收3.34亿(yoy+43%)、通信模块产品营收3.79亿(yoy+37%)、通信网关产品营收3.3亿(yoy-9%)、智慧公用事业管理系统营收0.95亿(yoy+70%)、水电热传感终端产品营收0.85亿(基本持平)。市场区域呈现亮点,上半年海外市场营收2.25亿元(yoy+93.22%),增幅高于国内市场9.92亿(yoy+11.4%)。上半年公司通信芯片业务持续放量,主营通讯芯片的全资子公司珠海中慧实现营收2.70亿元(yoy+40.12%),实现净利润0.9亿元(yoy+66.30%)。 在手订单饱满,海外市场提供持续增量。截止半年报,公司合同负债金额0.31亿元(yoy+7%),在手订单金额35.12亿元(yoy+17%)。上半年公司新签合同15亿元,公司在国家电网第一次计量设备招标、和南方电网数字变电站、数字输电和智能配电系列传感终端以及北斗终端第一批框架招标等13个项目中均有中标,公司在东南亚、中东、西非及墨西哥等海外市场进行渠道开通取得不错业务进展。 销售回款增长,现金流表现较佳。上半年公司经营活动净现金流1.60亿元(yoy+220%)。现金流不错表现的主要原因是,销售回款的大幅增长,上半年公司销售收到的现金金额达到10.26亿元,销售收现比达到83.89%,两者均为半年报历史高值。 拟注销回购股份,实施员工持股计划。公司于2024年7月9日公告并已经股东大会审议通过,拟调整存放于回购专用账户中已回购的831万股(总股本占比1.66%)的用途,由“用于员工持股计划或股权激励”调整为“用于注销并相应减少注册资本”。根据《上海证券交易所科创板股票上市规则》的相关规定“以现金为对价,采用要约方式、集中竞价方式回购股份并注销的,纳入现金分红金额”,按回购均价计算,本次注销股份金额约2亿元,占2024年半年度归属利润的74.27%。上半年,公司推出首期总量为400万股的员工持股计划,实际参与认购的员工共计134人,足额缴纳认购资金0.78亿元,400万股已非交易过户至“威胜信息技术股份有限公司-第一期员工持股计划”证券账户。 盈利预测。预计2024-2026年公司实现营收28.8亿、35.0亿、41.7亿,假设员工持股计划年均摊销约3000-4000万元,预计实现归属净利润6.56亿、7.81亿、9.24亿,同比增速25%、19%、18%,EPS分别为1.31元、1.56元、1.85元,公司在手订单饱满,海外市场开拓潜力充沛,给予2024年市盈率区间30-35倍,合理区间39.3元-45.9元,维持“买入”评级。 风险提示:海外市场开拓不及预期,汇率风险,国内市场需求恢复程度不及预期,公司中标份额下降

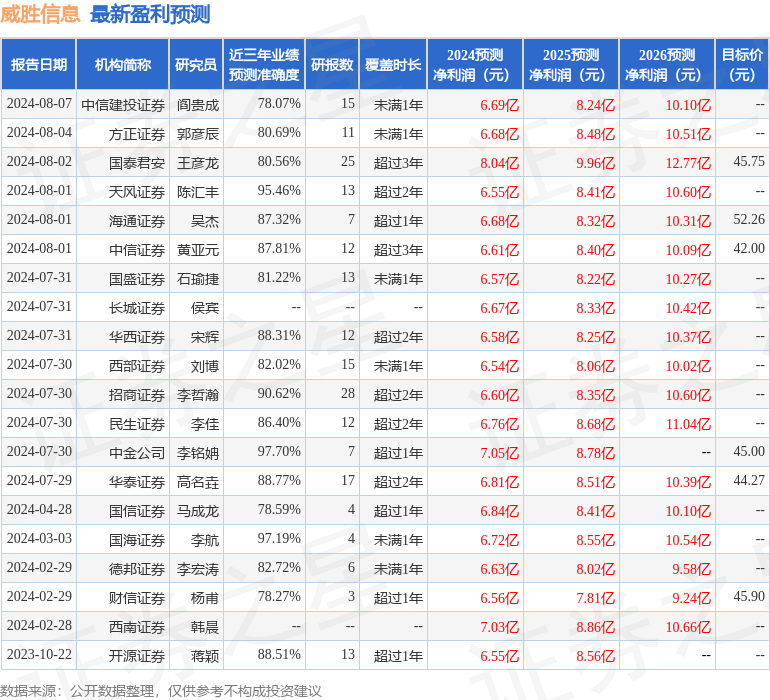

证券之星数据中心根据近三年发布的研报数据计算,中金公司李铭姌研究员团队对该股研究较为深入,近三年预测准确度均值高达97.7%,其预测2024年度归属净利润为盈利7.05亿,根据现价换算的预测PE为26.87。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级6家;过去90天内机构目标均价为45.82。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论