开源证券股份有限公司任浪,张越近期对晶晨股份进行研究并发布了研究报告《中小盘信息更新:二季度营收创新高,产品矩阵不断开拓》,本报告对晶晨股份给出买入评级,当前股价为52.33元。

晶晨股份(688099) 全球消费电子市场积极因素显现,2024年H1公司营收呈现增长态势 晶晨股份2024年H1实现营收30.16亿元,同比增长28.33%;归母净利润3.62亿元,同比增长96.06%。2024年Q2实现营收16.38亿元,同比增长24.53%,环比增长18.82%;归母净利润2.35亿元,同比增长52.07%,环比增长83.94%。2024年以来公司所处领域市场逐步恢复,公司采取积极的销售策略,公司销售收入和利润保持了较高速度的增长。2024年Q2公司销售收入创单季度历史新高,公司开启新一轮增长的趋势明显。公司持续发力积极销售策略和内部挖潜措施,新产品不断上市及销量不断扩大,新增市场不断开拓。预计2024-2026年归母净利润分别为6.56/8.03/9.80亿元,对应EPS分别为1.57/1.92/2.34元/股,当前股价对应2024-2026年的PE分别为34.5/28.2/23.1倍,维持“买入”评级。 公司产品矩阵开拓顺利,助力业绩长期增长 公司新产品的市场表现持续向好:(1)T系列产品不断取得重要客户和市场突破,上半年销售收入同比增长约70%;(2)W系列的Wi-Fi6首款产品上市之后,迅速获得了市场认可,订单快速增长。第二季度W系列产品出货量占公司第二季度整体出货量超过8%,并且随着W系列产品的快速迭代,系列化产品的上市,其销售速度还将进一步提升;(3)公司基于新一代ARM V9架构和自主研发边缘AI能力的6nm商用芯片流片成功后,已经获得了首批商用订单;(4)公司的8K芯片在国内运营商的首次商用批量招标中表现优异。 公司重视研发投入,为公司提供增长新动力 公司作为高端集成电路设计企业及高新技术企业,已经自主研发全格式视频解码处理、芯片级安全解决方案、软硬件结合的超低功耗技术等核心技术。2024年上半年,公司新申请专利24件,其中发明专利申请24件;获得授权14件,其中获得发明专利14件;公司研发人员相较去年同期增加108人,公司发生研发费用6.74亿元,相较去年同期增长0.66亿元。 风险提示:下游需求不及预期、市场竞争激烈、产品研发进展不及预期等。

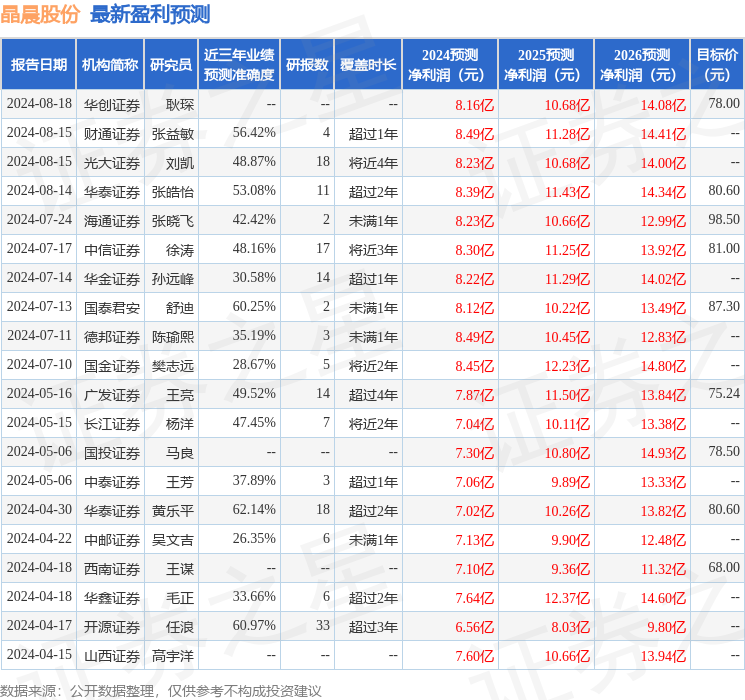

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值为62.14%,其预测2024年度归属净利润为盈利7.02亿,根据现价换算的预测PE为31.15。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为80.62。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论