平安证券股份有限公司王萌,张晋溢,王星云近期对燕京啤酒进行研究并发布了研究报告《变革驱动业绩增长,实现高质量发展》,本报告对燕京啤酒给出增持评级,当前股价为9.83元。

燕京啤酒(000729) 事项: 公司发布2024年半年报,24H1实现营业收入80.46亿元,同比增长5.52%;归母净利润7.58亿元,同比增长47.54%;扣非归母净利润7.41亿元,同比增长69.12%。其中24Q2实现营业收入44.59亿元,同比增长8.79%;归母净利润6.56亿元,同比增长45.91%;扣非归母净利6.38亿元,同比增长67.26%。 平安观点: 成本红利兑现,盈利能力提升。公司24H1实现毛利率43.36%,同比上升1.8pct,主要系高毛利的中高档产品占比持续提升带动产品结构改善,以及成本红利持续兑现的影响。销售/管理/财务费用率分别为10.87%/11.41%/-1.26%,较同期上升0.06/下降0.96/下降0.14pct。在精细化费用管理下,公司24H1实现净利率10.84%,同比上升2.86pct,盈利能力提升显著。 燕京U8大单品稳健增长,产品线不断丰富。分产品看,24H1啤酒产品中中高档产品实现营收50.64亿元,同比增长10.61%,实现毛利率50.31%;普通产品实现营收23.24亿元,同比下降6.41%,实现毛利率32.31%,可以看出产品结构在不断改善。公司坚定推进大单品战略,以燕京U8为核心,通过持续的产品创新和市场推广,不断提升品牌影响力和市场份额。同时,公司还推出了燕京V10、狮王精酿等一系列中高端产品,形成了丰富的产品线,满足了不同消费者的需求。 精耕区域市场,新市场和新渠道持续拓展。分地区看,24H1华北地区实现营收45.92亿元,同比增长10.87%;华东地区实现营收7.46亿元,同比增长21.38%;华南地区实现营收18.25亿元,同比下降4.73%;华中地区实现营收5.45亿元,同比下降8.42%;西北地区实现营收3.37亿元,同比下降5.54%。分渠道看,24H1传统渠道实现营收70.64亿元,同比增长5.54%;KA渠道实现营收2.20亿元,同比下降23.44%;电商渠道实现营收1.04亿元,同比增长28.11%。公司积极拓展新市场和新渠道 在进一步扩大销售网络和市场覆盖范围的同时,加大了对区域市场的深耕力度,特别是在新兴市场和高端产品领域展现出积极的市场拓展和产品升级趋势,不断提升渠道覆盖率和渗透率,进一步巩固了市场地位。 财务预测与估值:考虑到公司半年报业绩表现亮眼,我们调高对公司的盈利预测,预计公司2024-2026年的归母净利润分别为10.12亿元(前值为9.17亿元)、12.57亿元(前值为11.27亿元)、15.40亿元(14.01亿元),EPS分别为0.36/0.45/0.55元,对应8月19日收盘价的PE分别约为27.4、22.0、18.0倍。公司作为历史悠久的大型民族啤酒企业,具有产品、品牌和渠道等方面的竞争优势,业绩确定性强,维持“推荐”评级。 风险提示:燕京U8全国化推广不及预期;啤酒行业竞争加剧;成本上涨超预期;食品安全问题。

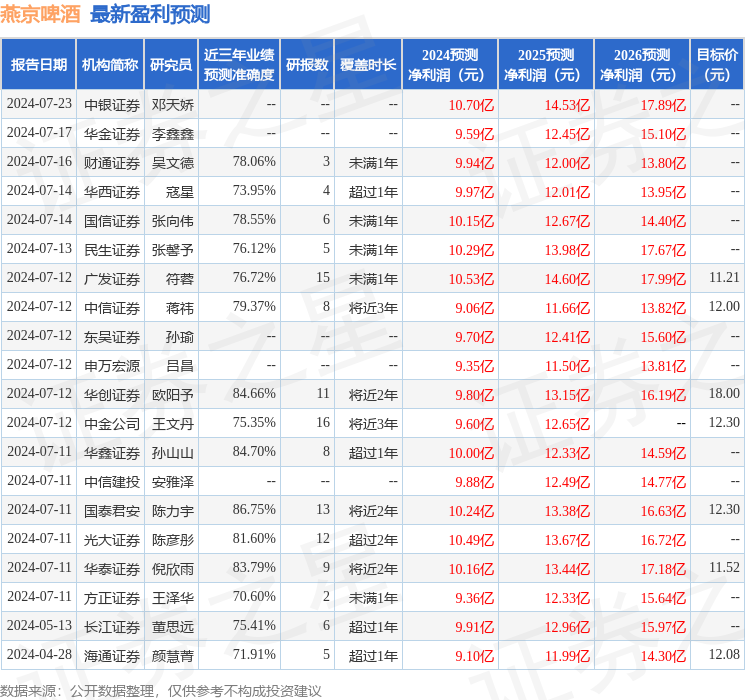

证券之星数据中心根据近三年发布的研报数据计算,国泰君安陈力宇研究员团队对该股研究较为深入,近三年预测准确度均值高达86.75%,其预测2024年度归属净利润为盈利10.24亿,根据现价换算的预测PE为27.31。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级13家,增持评级7家;过去90天内机构目标均价为11.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论