民生证券股份有限公司王言海,张馨予近期对燕京啤酒进行研究并发布了研究报告《2024年半年报点评:H1量价齐升,扣非利润高增》,本报告对燕京啤酒给出买入评级,当前股价为9.83元。

燕京啤酒(000729) 事件:24H1公司实现营收/归母净利润/扣非归母净利润80.46/7.58/7.41亿元,同比+5.52%/+47.54%/+69.12%。24Q2公司实现营收/归母净利润/扣非归母净利润44.59/6.56/6.38亿元,同比+8.79%/+45.91%/+67.26%。24H1公司非经事项金额同比减少0.58亿元,同比-77%,主要系政府补助差异,因此扣非后更反应公司经营真实情况,扣非后利润略微高于此前预告中值。 H1量价齐升,U8维持良好态势。24H1,公司啤酒业务营收同增4.63%,其中量/价分别同比+0.63%/+3.97%,同期行业规上企业产量同比+0.1%,公司量增跑赢行业大盘,同时吨价稳步提升。分档次看,H1公司中高档/普通产品营收分别同比+10.61%/-6.41%至50.64/23.24亿元,中高档产品营收占比同比+3.71pct,其中U8销量预计维持前期良好增势,驱动公司产品结构持续改善。分地区,24H1公司华北/华东/华南/华中/西北地区营收分别同比+10.87%/+21.38%/-4.73%/-8.42%/-5.54%,其中主销区华北地区表现好于整体,华南地区则受Q2多雨天气影响有所下滑。 成本改善+费用下行,扣非后利润高增,改革成效加速兑现。24H1,公司啤酒业务吨成本同比-1.13%,主要得益于大麦等原材料价格下行及改革持续显效,叠加吨价贡献,啤酒毛利率同比+2.86pct;啤酒外主营业务毛利率同比有所下滑致H1公司综合毛利率同比+1.81pct。费用端,24H1公司销售/管理/研发费用率分别同比+0.05/-0.96/-0.81pct,其中管理费率优化主因职工薪酬同比-3%,一方面由于员工安置费用低于同期(24H1应付职工薪酬中辞退福利增加值为0.86亿元,23H1为0.54亿元),但剔除该影响职工薪酬增幅仍低于收入增速,主要系过去改革显效,且此类费用均为一次性,人效提升后将利好后续持续释放业绩红利。此外24H1税率同比-2.4pct,综上,公司H1扣非净利率9.21%,同比+3.46pct;单Q2,扣非归母净利率14.31%,同比+5.00pct。 结构不断改善+改革红利释放,持续看好公司利润率弹性。近几年燕京通过推出U8大单品+改革提升经营效率,利润弹性在板块内具备明显阿尔法,无论是U8的成长速度还是改革落地后财务指标在报表层面的显著优化都在持续兑现其改善和成长逻辑。展望未来,U8全国化仍有较大空间,且公司整合中低档产品线夯实塔基,产品组合有望更趋良性发展,驱动公司量价齐升、份额恢复。同时公司还将坚持强化组织、提升人效、优化供应链,看好公司利润率弹性。 投资建议:基于大单品持续全国化以及公司改革深化,我们预计2024-2026年公司营收151.67/160.54/169.12亿元,同比增长6.7%/5.8%/5.4%;归母净利润分别为10.23/13.92/17.62亿元,同比增长58.6%/36.1%/26.5%;当前市值对应PE分别为27/20/16x,维持“推荐”评级。 风险提示:原材料价格上涨超预期、啤酒高端竞争加剧、食品安全问题等。

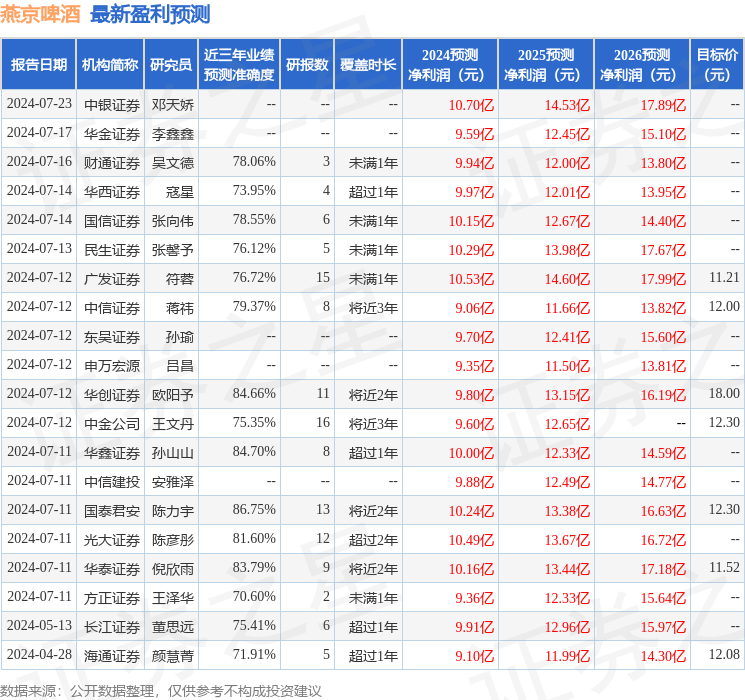

证券之星数据中心根据近三年发布的研报数据计算,国泰君安陈力宇研究员团队对该股研究较为深入,近三年预测准确度均值高达86.75%,其预测2024年度归属净利润为盈利10.24亿,根据现价换算的预测PE为27.31。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级13家,增持评级7家;过去90天内机构目标均价为11.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论