点击小程序查看研报全文

摘要

近期公布的新增非农就业、失业率等数据超预期走弱,引发对美国经济陷入衰退的担忧。本文聚焦美国就业市场近期表现,评估美国经济的衰退风险。我们认为,7月美国就业数据或夸大了就业市场的放缓,美国就业市场当前只是降温,距离衰退仍然有一定距离。

一、 7月美国就业市场相关指标走弱超预期

7月美国多个就业指标走弱超预期,加大对美国经济衰退风险的担忧。7月美国非农报告整体不及彭博一致预期(下同),失业率上行至4.3%,萨姆规则被触发;此前公布的7月ISM制造业PMI就业分项以及首次申请失业金人数也一度跳升。包括前纽约联储主席Dudley和芝加哥联储主席古尔斯比均表达对劳工市场快速走弱的担忧。

但我们认为7月就业相关数据存在扭曲和扰动,可能夸大了就业市场的放缓。非农数据受到飓风和气温扰动,且非农就业波动较大;州层面就业数据显示德州和密苏里新增就业近期波动较大;7月失业率上行主要受到临时裁员影响,后续或有一定回落,剔除临时裁员后失业率降至4.1%;此外,首申人数受到多重扭曲,剔除影响后,整体符合以往的季节性规律;ISM制造业PMI制造业分项对短期就业的指示意义有限,且波动较大。

二、这次不一样?——虽然萨姆规则被触发,但这次经济未必衰退

萨姆规则只是确认经济陷入衰退的经验规则。1953年以来萨姆规则14次被触发,有3次美国在一年内陷入衰退,大如我们在《再论美国不衰退的逻辑》(2024/8/19)中所述,目前的经济基本面尚不支持萨姆规则的逻辑。

本轮失业率上行或主要来自劳动供给增加,而此前萨姆规则被触发时大多是由于劳动需求的明显降温。2023年以来,移民大规模流入美国,导致劳工供给(分母)明显上升,推高美国失业率;2021-2023年人口净流入较多的国家2023年的失业率上升更加明显(参见《美国:人口流入的宏观影响不容小觑》,2024/8/19)。而此前萨姆规则触发时劳工需求明显降温。同时,从NBER定义衰退的六个关键指标来看,当前各指标的表现也更为健康。

三、 美国就业市场日益接近“正常化”,当前仍只是降温,衰退或仍有距离

美国就业市场日益接近“正常化”状态,但距衰退尚有明显距离。2022年中以来,劳动供给和需求缺口持续收窄;贝弗里奇曲线进一步正常化,岗位空缺与失业率的关系回到疫情前;劳工市场的流动性明显下降,一定程度上减少了企业的招聘需求,但劳工囤积(labor hoarding)的现象仍然存在。州层面就业数据也佐证了这一点——截至7月,州失业率扩散指数明显回升,各州费城同步指标显示明显恶化的州也有所增加,但均低于警戒线;同时,首申人数出现明显恶化的州数量持续下降。

往前看,8-9月非农数据或有小幅回升。7月的暂时性扰动消退, 8-9月非农就业或小幅回升,而领先指标NFIB雇佣意愿回升指示非农或小幅回升。

未来6-12个月,在逆周期政策不大幅滞后、低于预期的基准情形下,失业率大幅上升触发衰退的概率仍低。基准情形下,我们预计政策宽松或可以及时托底经济,目前基本面的状态不支持衰退;然而,如果政策误判过晚宽松、或全球经济出现较大的下行压力,拖累美国外需,则浅衰退的可能性将上升。

风险提示:美国就业市场超预期放缓,联储政策应对不及预期。

目录

一、7月美国就业市场相关指标走弱超预期

二、这次不一样?——虽然萨姆规则被触发,但这次经济未必陷入衰退

三、美国就业市场日益接近“正常化”,当前仍然只是降温,距离衰退可能仍有距离

正文

一、7月美国就业市场相关指标走弱超预期

7月美国多个就业指标走弱超预期,加大对美国经济衰退风险的担忧。7月美国非农就业报告整体不及预期:新增非农就业回落6.5万至11.4万,低于彭博一致预期的17.5万,5-6月累计下修2.9万;小时薪资环比增速超预期回落0.1pct至0.2%;失业率更是上行至4.3%(图表1),触发萨姆规则(萨姆规则是指当失业率的三个月移动平均值相较过去12个月最低的三个月移动平均值上升幅度达到0.5个百分点时,即意味着经济已经开始衰退)(图表2)。此前公布的其他就业相关指标也走弱较为明显:7月ISM制造业PMI超预期回落至46.8,为2023年12月以来新低(图表3),就业分项也从6月的49.3大幅回落至43.4;首次申领失业金的人数也一度出现跳升(图表4)。部分联储官员担忧就业市场快速走弱的风险。此前表态偏鹰的前纽约联储主席Dudley在7月24日[1]明显转鸽,表示劳动力市场恶化会产生一个自我强化的负循环,联储应该在7月尽快降息。8月14日,芝加哥联储主席古尔斯比也表示[2]劳动力市场和一些经济领先指标正在闪烁警告信号,且存在失业率将持续上升的担忧;越来越担心就业而不是通胀;需要在就业市场进一步疲软之前降息。

但我们认为,7月就业相关数据活存在扭曲和扰动,或夸大了就业市场的放缓。

非农数据受到飓风和气温扰动,且波动较大。飓风可能是拖累7月就业市场的暂时性因素之一。尽管BLS表示飓风对非农数据的影响不显著,但7月因为天气原因没有去上班的人上升21万至58万(图表5),BLS或低估了飓风的影响,从德州首申人数可以看到,飓风登录德州后首申上升约2万人。此外,美国气温偏高也可能降低工作意愿从而减少就业,旧金山联储的模型显示,气温偏高可能压低非农就业约1.5万人(图表6和7)。我们预计飓风和气温拖累新增非农就业约3.5万人。此外,非农数据波动较大,此前多次出现大幅回落后再次反弹的情况,例如今年4月新增非农人数一度回落至10.8万人,而5月反弹至21.6万(图表8)

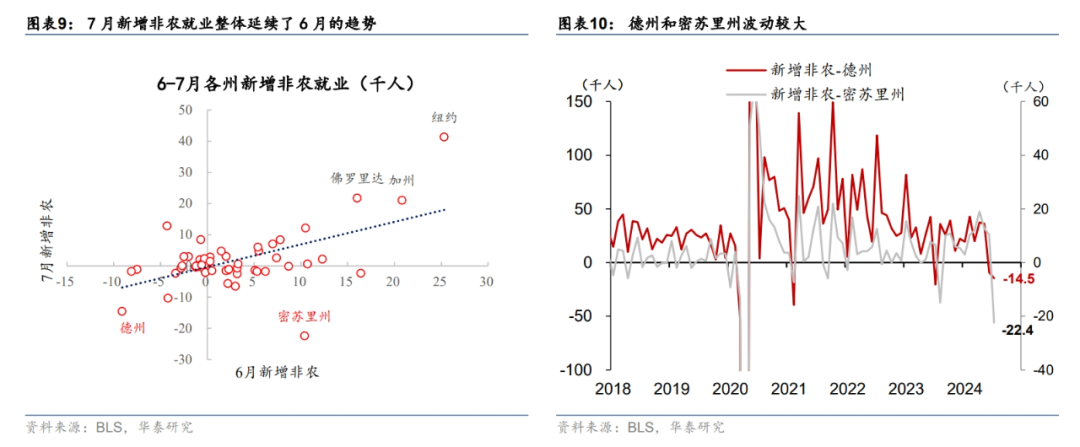

从州层面就业看,德州和密苏里州新增非农波动较大。州层面的新增非农数据显示各州7月新增非农整体延续了6月的趋势,反映了劳工市场仍处于降温趋势中(图表9)。但部分州波动可能较大。例如德州和密苏里州(图表10)。德州自2014年以来仅在疫情时期连续两个月新增非农就业为负,但今年6-7月连续两个月的新增非农就业为负,背后可能反映了飓风等一次性因素的扰动。密苏里州则出现了新增非农就业的大幅下滑,7月新增非农下降22.4万人,为近十年来除了疫情的最差水平。其中接近一半来自于政府部门裁员 ,约1/4来自于教育医疗,背后可能是由于密苏里州对财政预算的削减在7月新财年生效,导致部分政府和项目人员减少。

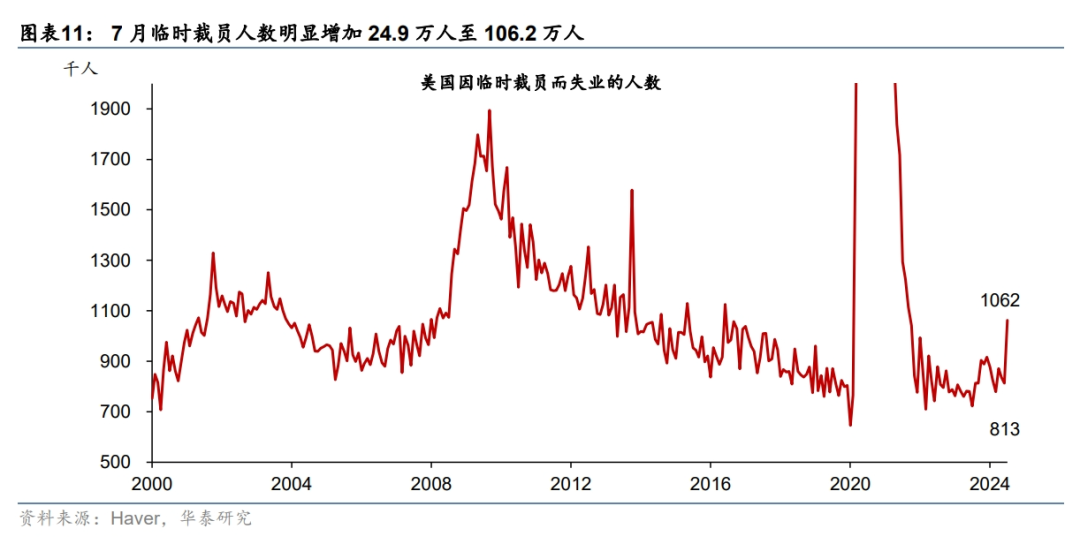

7月失业率上行主要受到临时裁员影响。美国7月临时裁员的人数跳升24.9万(图表11),约占7月失业人数增幅的七成,对失业率的贡献为0.15pp,剔除临时裁员后失业率为4.1%。从州层面看(州层面的就业数据主要见第三部分),对失业率有一定领先性的州度的失业率扩散指数有所上升,但仍低于警戒线,且部分州的失业率上行可能受到暂时性因素的影响,例如密歇根(汽车厂停工)和德州(受飓风影响)等。

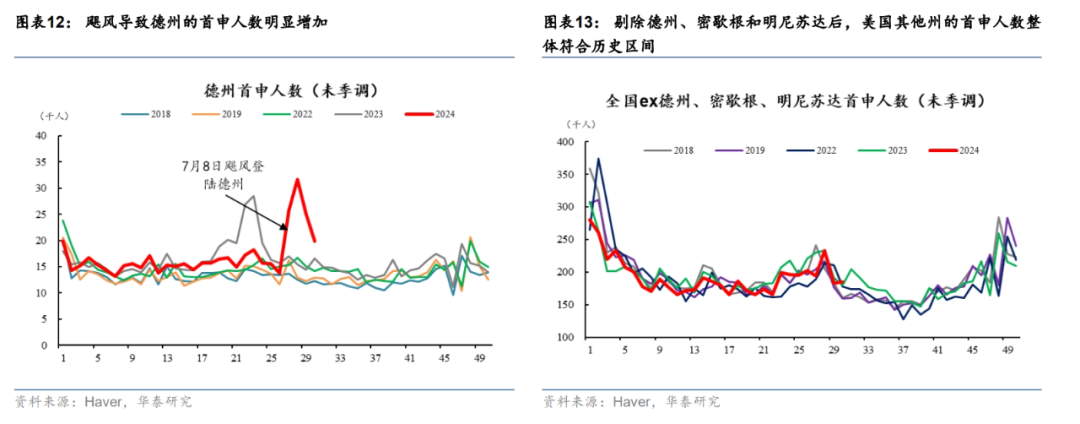

此外,首申人数受到多重扭曲,剔除影响后,整体符合以往的季节性规律。7月美国首申人数明显跳升,可能受到一些外部因素的扰动,主要体现在德州、明尼苏达州和密歇根州。具体看,德克萨斯州受到飓风的冲击,首申人数出现明显的跳升(图表12);密歇根州的首申人数通常会在6-7月上升,主要是因为汽车工厂会因为重组而暂时关闭;明尼苏达州的首申人数会在暑期明显升高,因为自2023年起,法律[3]允许教育行业的工人在暑期领取失业保险金。总体而言,在剔除掉三个州后,首申人数(NSA)与历史季节性规律一致(图表13)。

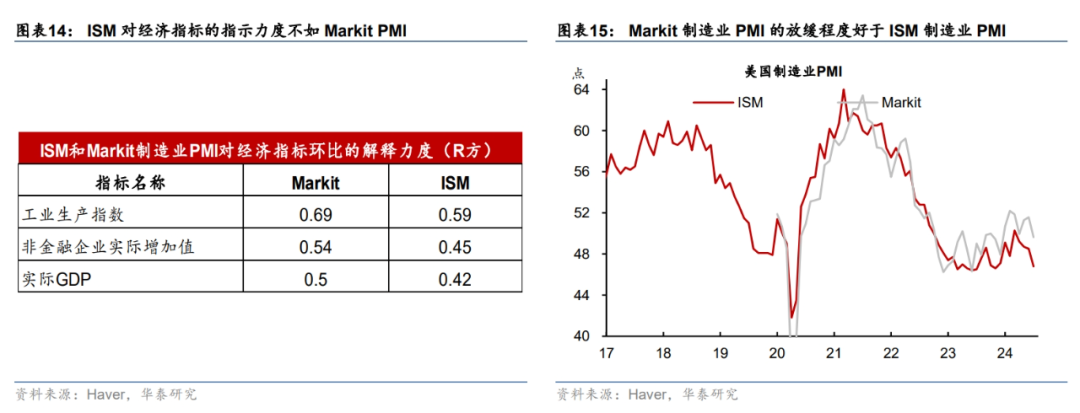

ISM制造业PMI制造业分项对短期就业的指示意义有限,且波动较大。ISM制造业PMI对美国经济指标(包括工业生产指数、非金融企业增加值)的解释力度整体不如Markit制造业PMI(图表14),而7月Markit制造业PMI有所回落但幅度小于ISM制造业PMI(图表15),因此预计美国制造业实际增长动能可能好于ISM制造业PMI的指示。

二、这次不一样?——虽然萨姆规则被触发,但这次经济未必陷入衰退

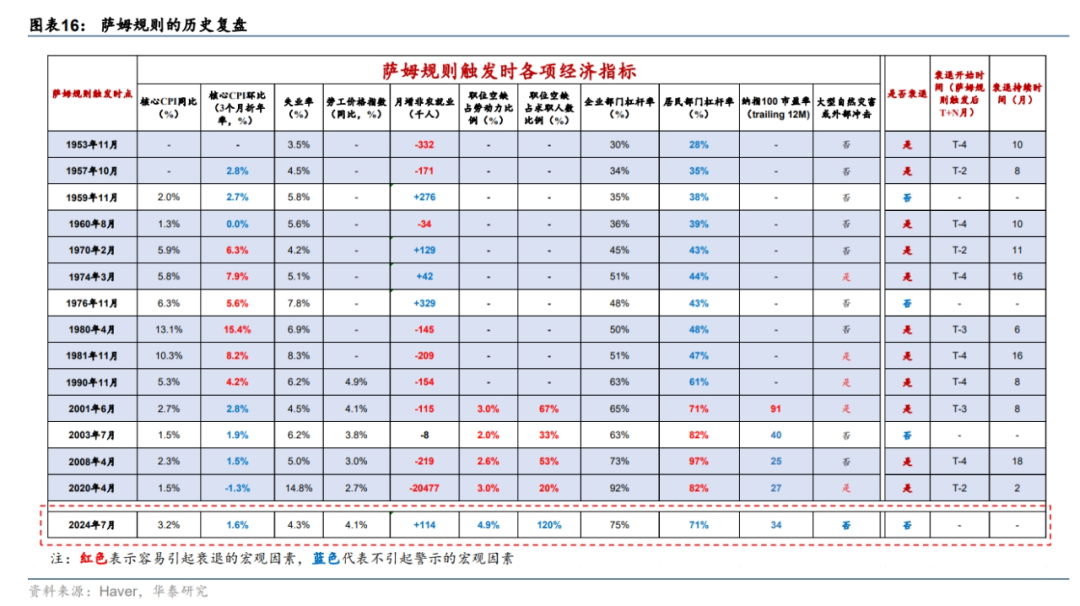

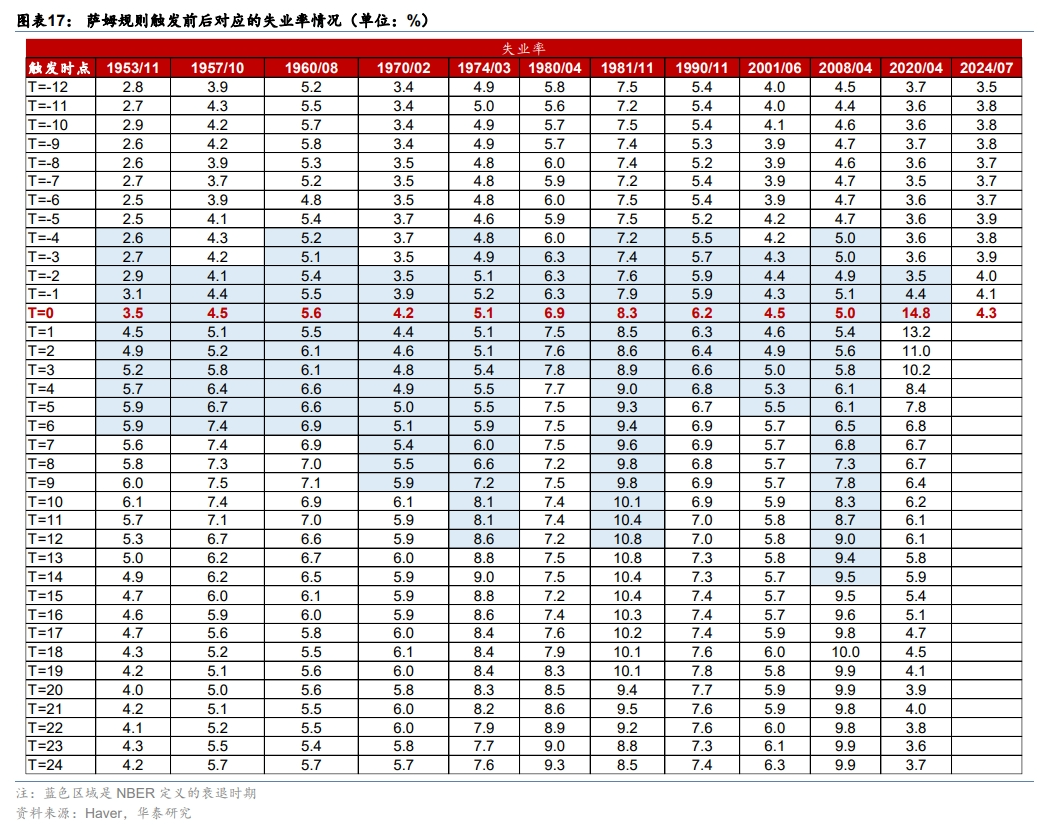

萨姆规则只是确认经济陷入衰退的经验规则,这次可能不一定成立。萨姆规则作为判断衰退的经验准则,在1953年来,有14次被触发,其中11次伴随着经济在一年内衰退,因此市场通常以萨姆规则作为判断衰退的触发器(图表16)。但就时点而言,萨姆规则触发时点通常晚于NBER确认的衰退起始时点,一般滞后2-4个月(图表17)。考虑到2季度美国GDP数据显示美国经济动能仍高于潜在增速,萨姆规则滞后于衰退的这一经验规律似乎不适用于此次。此外,历史上也出现过触发萨姆规则但没有衰退的情形,例如1959年12月、1976年11月以及2003年7月等,均一度触发萨姆规则但均未出现衰退(参见《再论美国不衰退的逻辑》,2024/8/19)。

本轮失业率上行或主要来自劳动供给增加,而此前萨姆规则被触发时大多是由于劳动需求的明显降温。具体看:

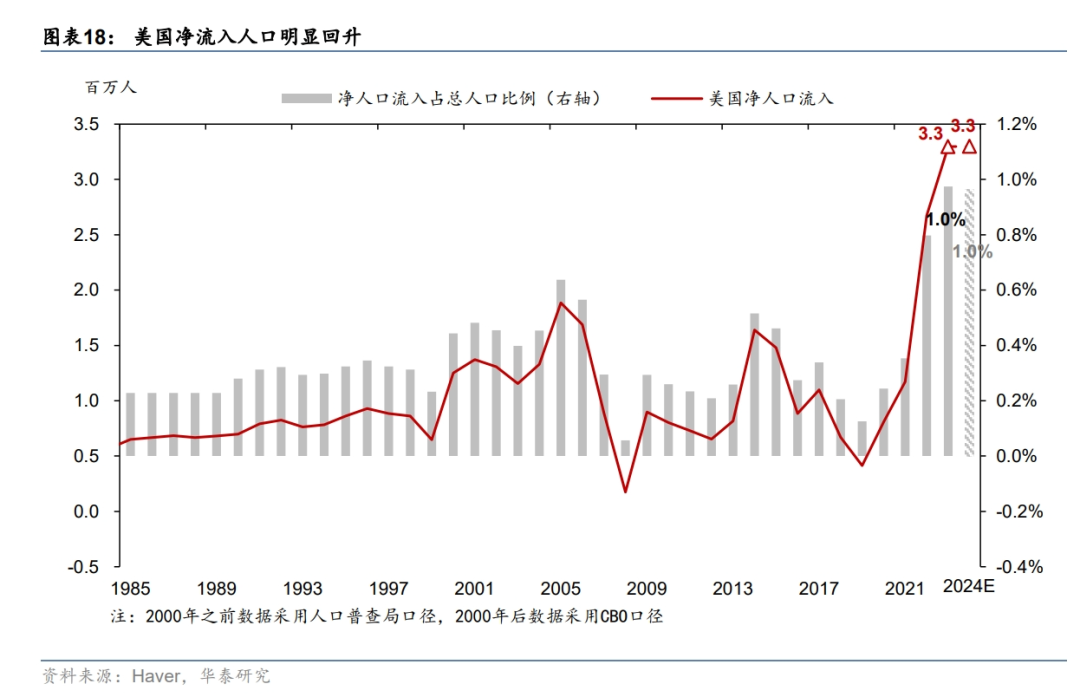

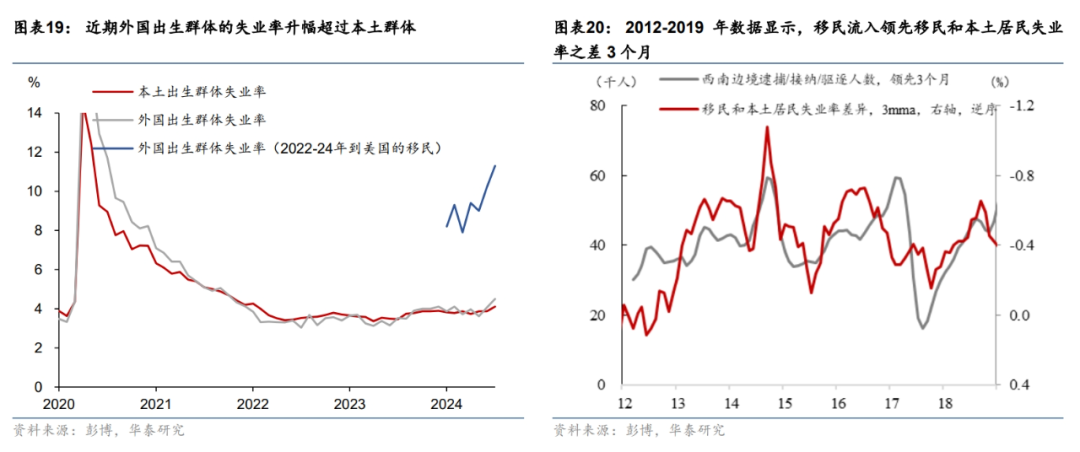

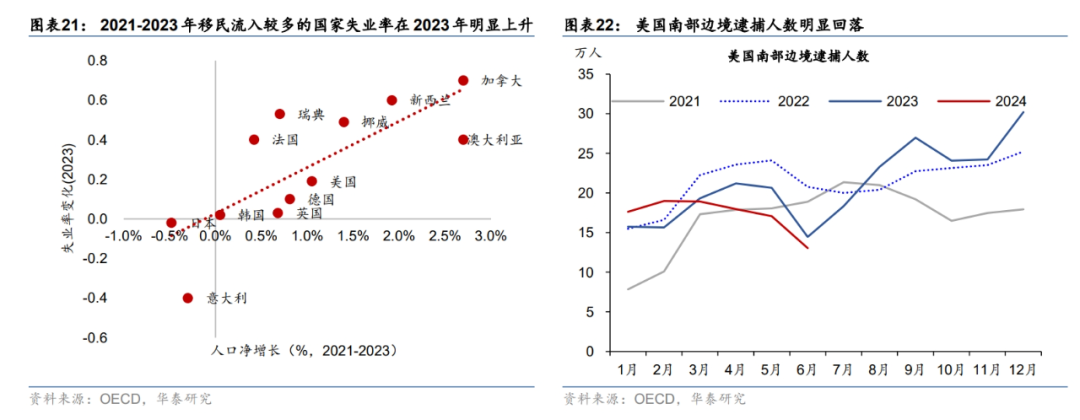

移民大规模流入导致劳工供给明显增加,并且推动了失业率的上行。2023年以来移民的大幅流入推高了人口增速,CBO预计2023和2024年每年净人口约占总人口的1.0%,大幅高于2010-2019年0.3%的均值(图表18)(参见《美国:人口流入的宏观影响不容小觑》,2024/4/21)。移民大幅流入推高劳工供给可能是失业率走高的原因。美国历史数据显示移民大幅流入领先于移民和本土居民失业率之差3个月,这意味着移民大幅流入可能导致移民的失业情况显著高于本土居民(图表19)。7月外国出生群体失业率超过本土出生群体;彭博进一步指出2022-2024年新移民美国群体的失业率为11%左右,大幅高于外国出生人口的整体失业率(图表20)。萨姆本人也表示,移民大幅流入的加州、新泽西州和纽约州也经历了失业率的显著上升,但这可能是由就业摩擦导致的,即新进入移民无法在短期内找到工作,因此不能简单应用萨姆规则。此外,2021-2023年人口净流入较多的国家2023年的失业率上升更加明显(图表21)。值得注意的是,如我们在《移民放缓或导致美国非农就业回落》,2024/6/20中所述,2024年上半年移民可能有所放缓。美国海关与边境保护局(CBP)数据显示,美国南部边境逮捕人数较此前明显放缓,同比增速从年初的12%大幅回落至6月的-9.8%(图表22)。移民流入放缓可能滞后拖累下半年的非农就业,未来也可能缓解失业率的上行。

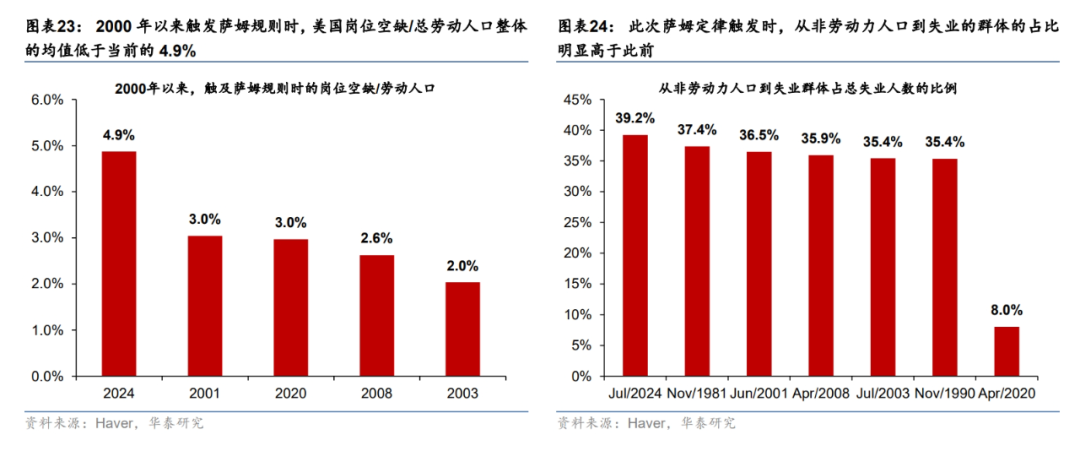

历史规律显示,此前萨姆规则被触发时劳工需求明显降温。2000年以来,触发萨姆规则时,美国岗位空缺/总劳动人口整体的均值为2.7%,明显低于当前的4.9%,显示此前的劳工需求整体偏弱(图表23)。此外,失业群体可以按照失业前的状态进一步拆分为从就业状态到失业的群体以及从非劳动力人口(Not in labor force)状态到失业的群体。其中新进入、尚未找到工作的移民通常归属于从非劳动力人口(Not in labor force)状态到失业的群体。数据同样显示,1980年以来,此次萨姆定律触发时,从非劳动力人口到失业群体占总失业人数的比例高于历史水平,显示供给对失业影响大于此前(图表24)。

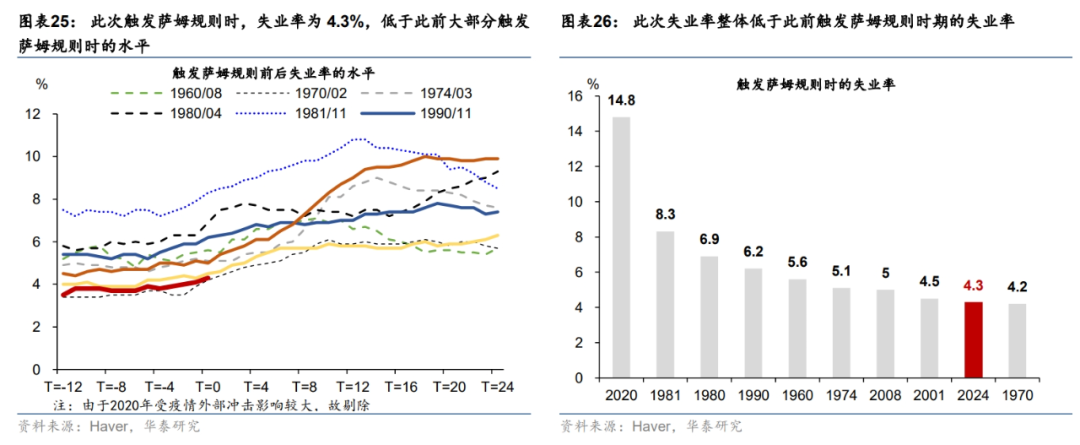

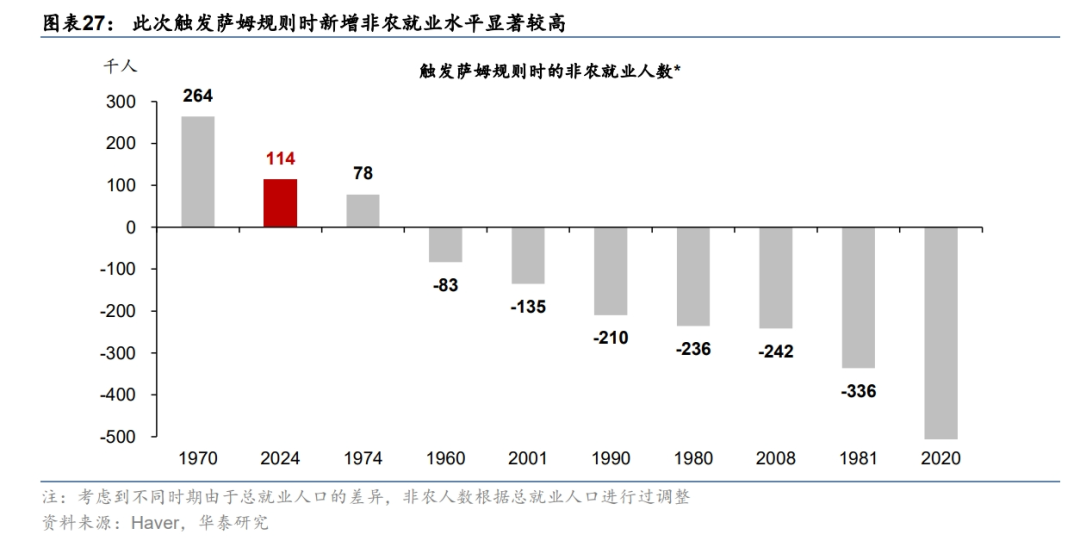

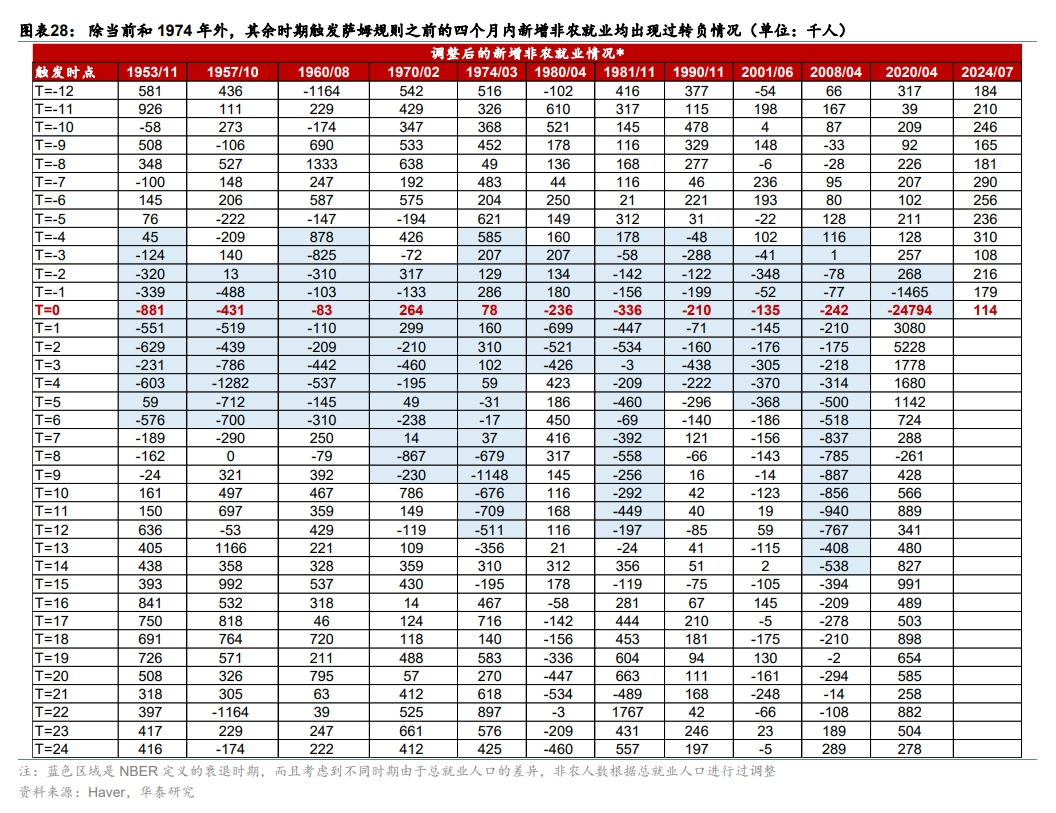

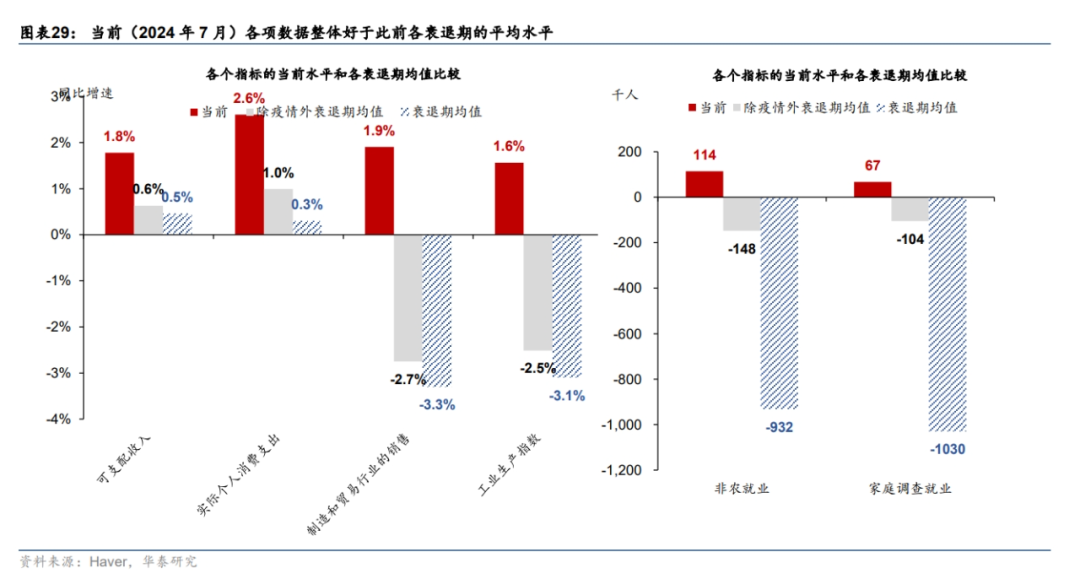

当前主要经济数据好于此前萨姆规则被触发时。从失业率和非农就业的角度看,当前劳动力市场环境好于历史同期,此次触发萨姆规则时失业率为4.3%,大幅低于其他触发萨姆规则时的失业率均值(6.7%),且触发之前的失业水平也处于明显的低位(图表25和26)。此次触发萨姆规则时新增非农就业为11.4万人,为1960年以来第二高的水平(图表27)。此外,除当前和1974年外,其余时期触发萨姆规则及以前的四个月内新增非农就业均出现过转负情况(图表28)。从NBER定义衰退的六个关键指标来看(包括剔除转移支付后的个人实际收入、企业调查的非农就业、家庭调查的就业、实际个人消费支出、实际制造和贸易销售以及工业生产指数),历史上衰退期间居民的可支配收入和实际个人消费支出的同比增速会明显偏弱,制造和贸易行业的销售、工业生产、家庭和企业调查的就业等指标的均值为负,而目前各项指标的水平均高于各个衰退期的均值(图表29),整体仍相对健康。

三、美国就业市场日益接近“正常化”,当前仍然只是降温,距离衰退可能仍有距离

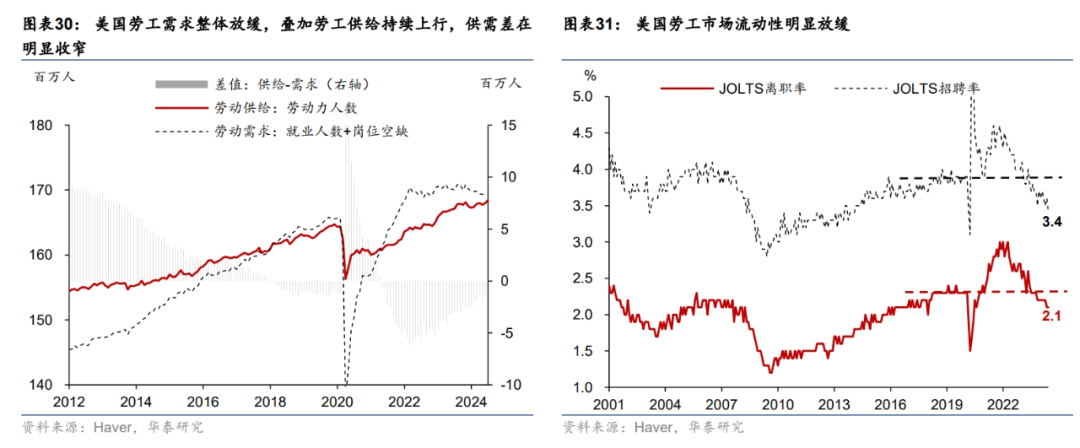

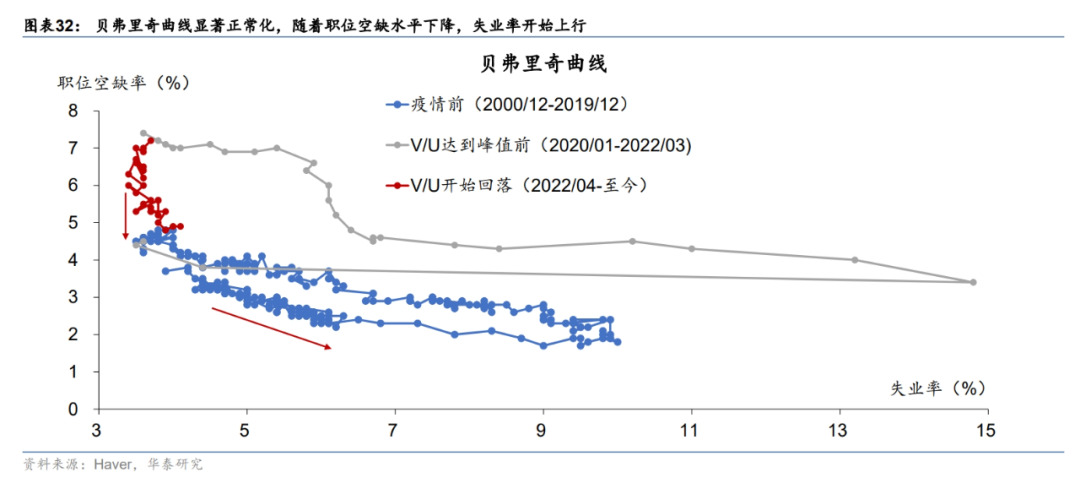

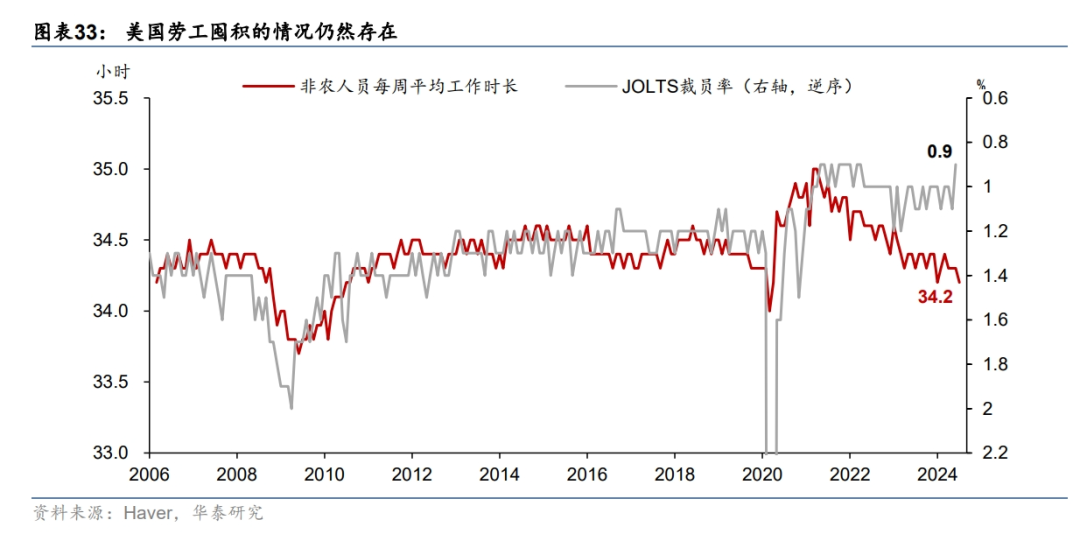

美国就业市场日益接近“正常化”。第一,劳动供给和需求的缺口显著收窄。2023年3季度以来,美国劳工需求见顶回落,但劳工供给延续了回升态势,导致美国劳工总供给和总需求的差距持续收窄,供需缺口从峰值的620万人大幅收窄至130万人,且以每月平均25万人的速度进一步收窄(图表30)。第二,贝弗里奇曲线进一步正常化,岗位空缺与失业率的关系回到疫情前。贝弗里奇曲线显示,今年以来岗位空缺与失业率的关系回到疫情前,即伴随着岗位空缺的回落,失业率可能上行(图表32)。第三,劳工市场的流动性明显下降,一定程度上减少了企业的招聘需求,但劳工囤积的现象仍然存在。今年以来,JOLTS企业招聘和离职率均显著下滑且低于疫情前(图表31),显示就业市场的流动性减弱,联储褐皮书也表示[4]流动性下降减少了企业新招聘的需求,且部分企业在招聘时会更谨慎,而不是填补所有的岗位空缺。但劳工囤积(labor hoarding)[5]的现象仍然存在:疫情以来,美国在职员工的平均工作时长明显下降,但裁员率整体变动不大(图表33)。

失业率对应的家庭调查(CPS)可能低估了美国本土居民和移民的就业情况。Brookings指出[6],由于家庭调查是根据前一年固定的人口增长预测模型来调整,没有考虑到移民大幅流入的意外影响,因此家庭调查(CPS)低估了美国本土出生人口的就业人数(CPS估计2023年美国本土出生的就业人数下降19万,而Brookings预计增加74万,差值约占美国本土居民就业总人数的0.7%)和移民的就业人数(CPS估计2023年美国外国出生人口的就业人数增加120万,而Brookings预计增加170万,差值约占美国外国出生就业总人数的1.6%)

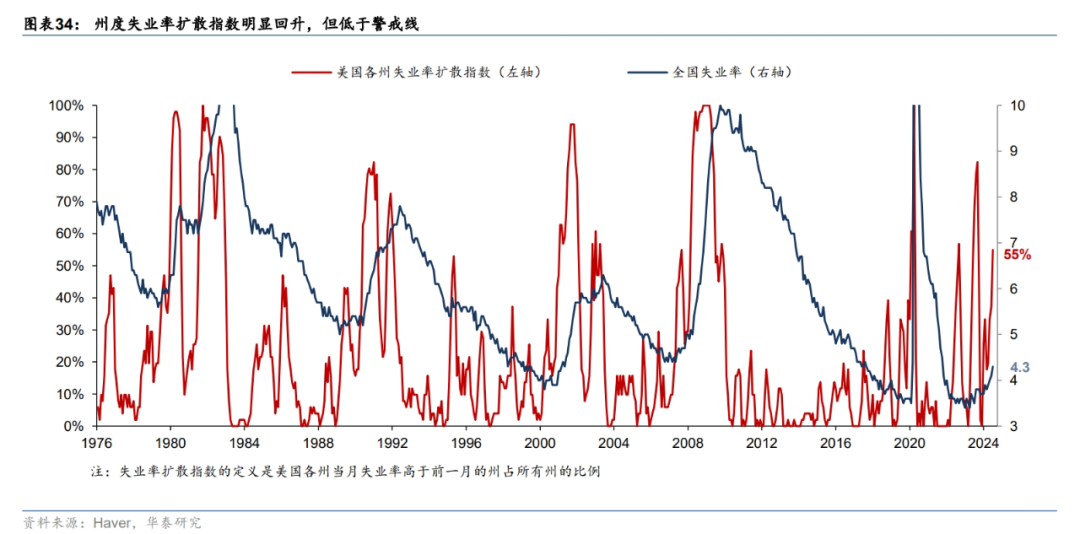

州层面就业数据也佐证就业市场只是在走弱,距衰退仍有距离。全国层面的就业指标可能受个别州的极端数值影响,州层面就业指标能够提前反映就业指标的变动趋势。我们主要通过州层面的失业率扩散指数、首申人数以及费城同步指标来跟踪州度的就业环境。截至7月,州度的失业率扩散指数明显回升,各州费城同步指标显示明显恶化的州从年初的1个升至6月的8个,但均低于警戒线,州度首申人数上升幅度超过25%的州持续回落,显示各州首申人数的没有出现明显的恶化。具体看:

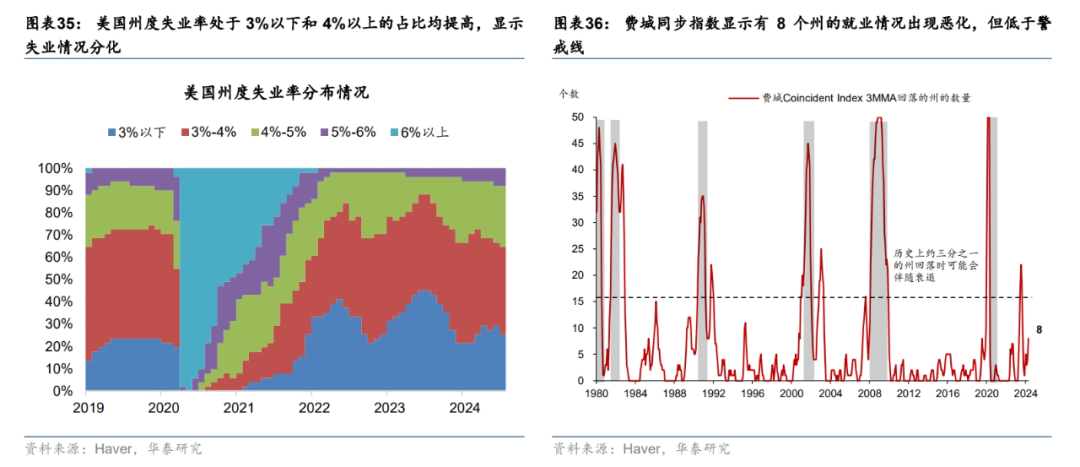

美国州层面失业率扩散指数显示失业率接近警戒线,但各州失业率的分布仍相对健康。历史上美国州度失业率扩散指数对美国的失业率有一定领先性,在美国州层面失业率扩散指数接近 60%后,3-6个月后全国层面失业率会出现大幅上行。截至7月,州度失业率扩散指数从年初的接近0%升至55%,显示州度失业情况出现恶化,但仍低于60%的警戒线(图表34)。从州度的失业率分布图来看,相较年初,失业率位于3%以下和失业率位于4%以上的州占比均小幅增加,显示美国的整体失业有所分化,但未出现全面恶化的迹象(图表35)。

州层面同步指数回落的州占比也出现回升,上行速度较快,但仍低于警戒线。费城联储利用非农就业人数、制造业工人的平均工作时间、失业率和平减后的工资水平构造的每个州的经济同步指数(Coincidence Index),我们就算了同步指数回落的州的数量,近期就业情况恶化的州的数量从年初的1个左右升至8个,且上行速度较快,但仍低于1/3的警戒线(图表36)。

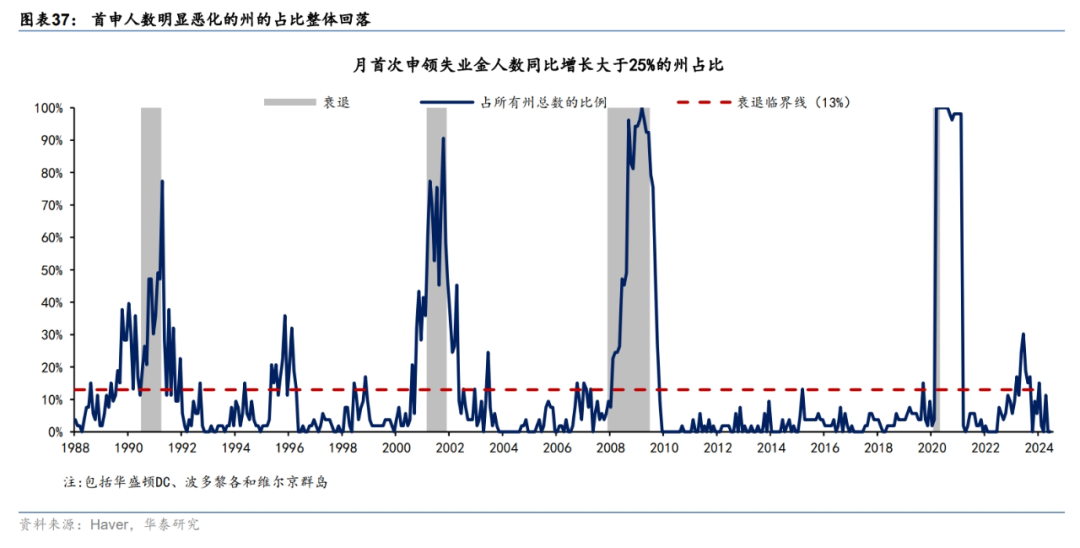

首申人数明显回升的州的占比也明显下降,可能是由于领取失业金的人数较少。今年以来首申人数大幅回升的州的占比从年初的15%左右大幅回落。显示首申情况在明显恶化的州的数量明显下降(图表37),也符合我们在第一部分中提到的,剔除受扰动的州后,整体的首申人数并未大幅脱离历史区间。值得注意的是,首申人数并未明显恶化和近期就业市场的放缓可能出现一定程度的背离。一方面可能是如我们在第二部分提到的,近期失业率上升可能是由于移民大幅流入所导致的供给增加。而非法移民不能参与失业保险,因此不会被首申人数捕捉到。第二个原因可能是失业金的收入覆盖率(失业金/平均收入)持续下降,因此美国失业群体领域失业金的意愿出现下降。彭博数据显示目前美国失业群体领取失业金的比例约为25%,而1970-2010约为40%[7]。

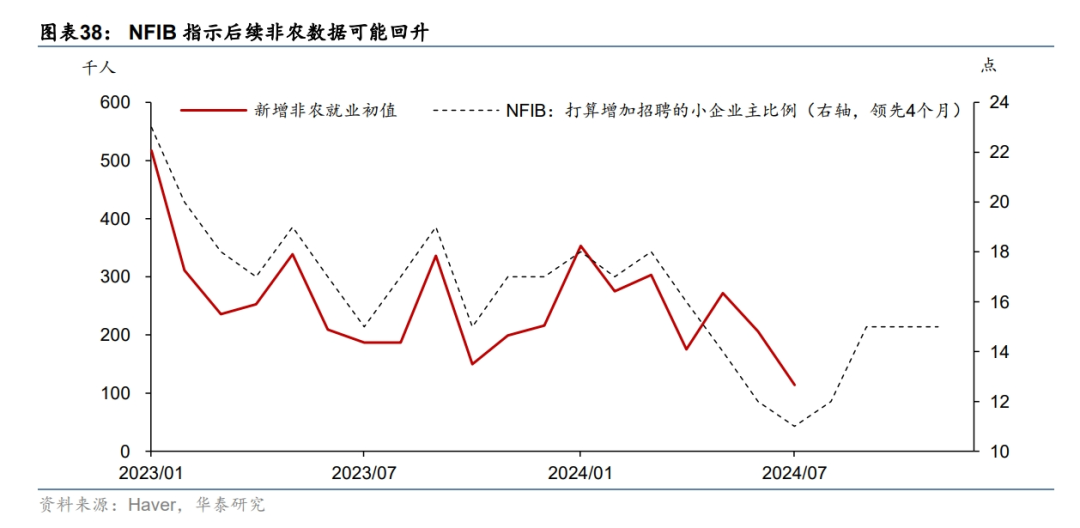

往前看,8-9月非农数据或有小幅回升。一方面,7月的暂时性扰动消退,可能小幅提振8-9月的非农就业。7月非农偏弱可能部分由于飓风等一次性因素导致,随着飓风的影响消退,部分州的就业情况可能会回升。例如受飓风影响较大的德州显示,其首申人数在受到飓风冲击后一度明显升高,之后随着飓风影响消退而回落(图表12)。另一方面,NFIB雇佣意愿回升指示非农或有小幅回升。2023年以来领先指标NFIB企业雇佣意愿对非农数据的指示力度较强(图表38),目前NFIB企业雇佣意愿回升指示8-9月非农可能小幅反弹。

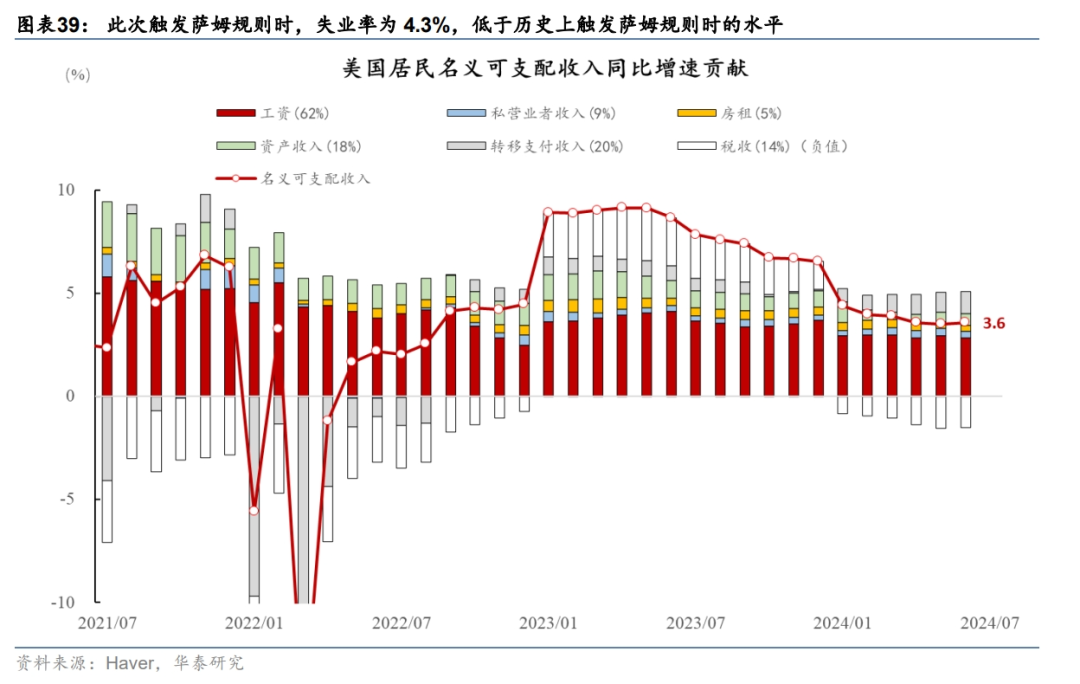

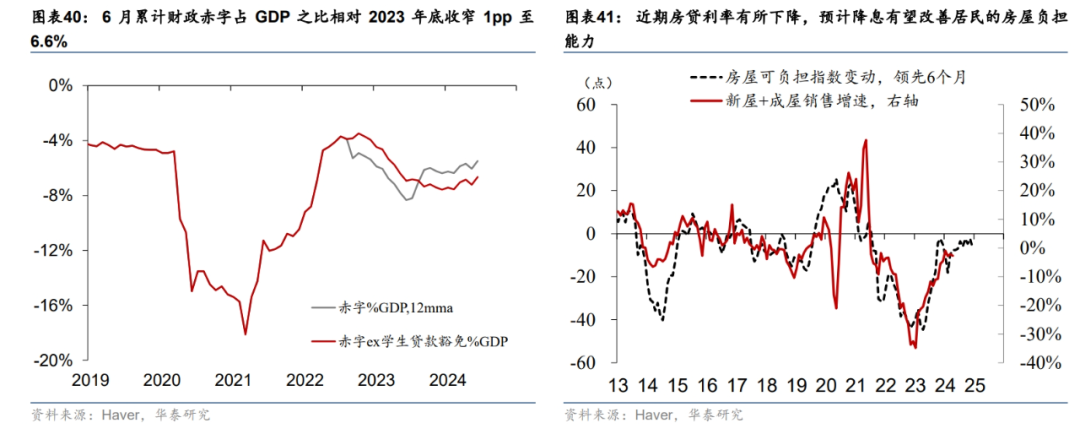

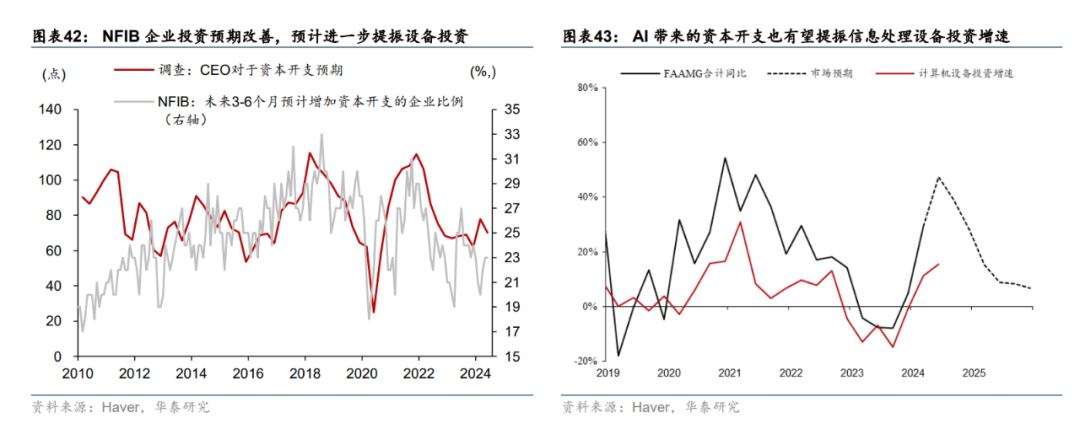

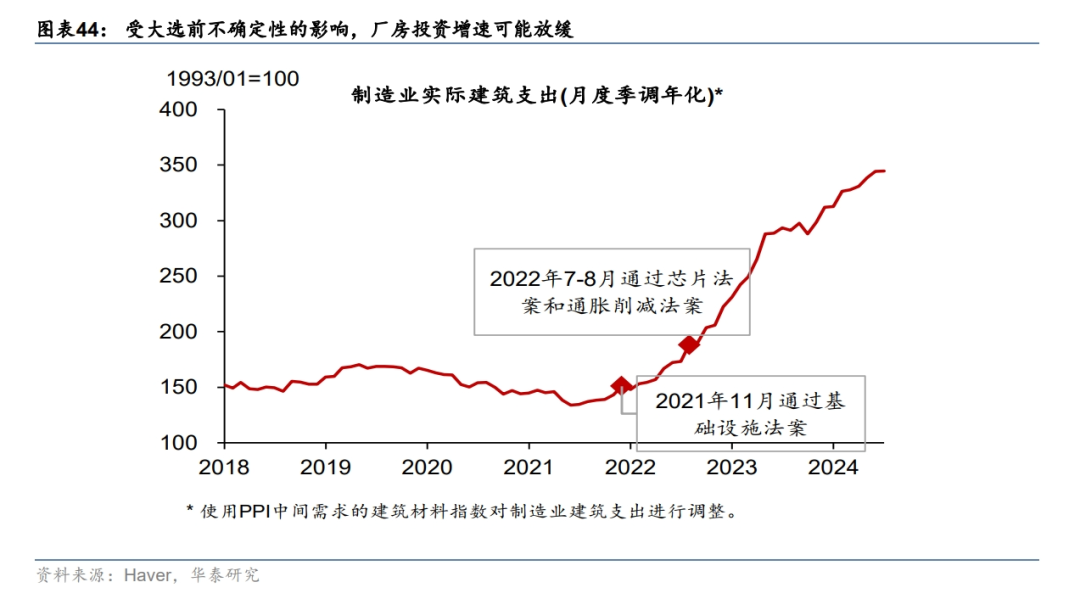

未来6-12个月,在逆周期政策不大幅滞后、低于预期的基准情形下,失业率大幅上升触发衰退的概率仍低。我们认为,在没有出现明显政策失误的情况下,未来6-12个月美国经济有望实现软着陆。第一,消费有所降温,但财富效应提供支撑:收到工资增长放缓,以及缴税增加的影响,2024年居民收入增速预计将放缓,预计将从2023年的8%回落至3.6%(图表39),但股市和房价上涨可能推动居民净财富回升,压低居民储蓄率,实际消费预计维持在2%左右。第二,财政边际收紧,但幅度有限:截至6月,美国累计财政赤字占GDP之比相对2023年底收窄1pp至6.6%(图表40)。但二季度美国财政支出的季比折年增速出现反弹,且CBO 6月的对全年赤字的更新预测为6.7%,高于2月时5.6%,显示全年的财政紧缩力度或低于此前预期,第三,投资温和修复,地产方面,利率回落提振地产销售(图表41),但7月地产新开工回落超预期,地产投资修复空间受限;企业投资预期边际改善,温和提振设备投资(图表42),而AI带来的资本开支提振信息处理设备投资增速(图表43);受大选前产业政策不确定性的影响,此前受产业政策提振的厂房投资增长可能放缓(参见《美国:衰退交易为哪般?》,2024/8/5)(图表44)。

风险提示

1)如果美国就业市场超预期放缓,则可能显著冲击居民和企业部门,从而形成负循环;

2)如果联储政策应对不及时,高利率对实体经济的制约或进一步显现。

[1]https://news.bloomberglaw.com/banking-law/i-changed-my-mind-the-fed-needs-to-cut-rates-now-bill-dudley

[2]https://www.bloomberg.com/news/articles/2024-08-14/fed-s-goolsbee-says-he-s-growing-more-concerned-about-employment

[3]https://educationminnesota.org/ui-for-esps/

[4]https://www.federalreserve.gov/monetarypolicy/beigebook202407-summary.htm

[5]劳工囤积指的是疫情期间由于面临较大的招工困难,当需求放缓时,企业倾向于调整在职员工的就业时长而不是选择裁员。

[6]https://www.brookings.edu/articles/strong-labor-market-boosted-us-born-employment/

[7]https://www.bloomberg.com/news/terminal/SI9FPIDWX2PS

文章来源

本文摘自2024年8月20日发布的《深度分析美就业市场现状与前景》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏,PhD 联系人 SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论