华福证券有限责任公司严家源,尚硕近期对雪迪龙进行研究并发布了研究报告《2Q24业绩有所改善,关注科学仪器+碳监测进展》,本报告对雪迪龙给出买入评级,当前股价为5.13元。

雪迪龙(002658) 投资要点: 事件: 8 月 19 日, 公司发布 2024 年中报。 1H24, 公司实现营业收入 5.75亿元, 同比-9.79%; 归母净利润 0.49 亿元, 同比-39.88%; 扣非归母净利润 0.37亿元, 同比-48.81%。 其中 2Q24, 公司实现营业收入 3.43 亿元, 同比+1.21%;归母净利润 0.56 亿元, 同比+3.52%; 扣非归母净利润 0.47 亿元, 同比-4.28%。 2Q24 现金流及盈利能力有所改善。 1H24, 公司经营性现金流净额 0.79 亿元, 其中 2Q24 为 0.94 亿元, 同比增长 10.36%, 回款有所改善。 毛利率方面,1H24 公司整体毛利率为 41.03%, 同比下降 0.89pct; 其中 2Q24 毛利率为42.62%, 同比增长 2.83pct。 整体上, 2Q24 公司现金流和产品盈利能力均有所改善。 工业过程分析短期承压, 长期有望受益于“以旧换新” 。 从业务构成来看,1H24 公司生态环境监测系统实现收入 4.61 亿元, 同比下降 10.20%; 工业过程分析系统实现收入 0.70 亿元, 同比下降 30.10%; 其他业务实现收入 0.44 亿元,同比增长 85.32%。 3 月, 国务院发布《以旧换新行动方案》 , 推动重点行业设备更新改造, 以节能降碳、 升级改造为重心, 作为壁垒较高的工业过程分析技术, 国产化替代程度仍然较低, 公司相关业务有望持续受益, 逐步向高端分析仪器市场转型。 具备客户群体优势, 碳排放监测业务有望受益。 2024 年, 全国温室气体自愿减排交易市场正式启动, 对计量、 统计、 监测能力提出更高的要求, 碳排放监测及温室气体监测市场有望提速。 公司在污染源监测细分领域具有领先地位, 相关产品可应用于污染源和环境空气的温室气体监测, 主要客户群体覆盖电力、 建材、 钢铁、 石化、 化工等领域, 为公司拓展碳排放监测业务奠定坚实的基础。 我们认为在碳监测评估试点工作深化的市场机会下, 公司碳监测业务有望率先受益。 盈利预测与投资建议。 二季度单季盈利有所改善, 工业过程分析有望受益“以旧换新” 政策, 客户群体优势奠定碳排放监测业务基础。 结合公司经营情况 , 维 持对 公司 的盈 利预 测。 预 计公 司 2024-2026 年 营业 收入 分别 为16.60/18.85/21.77亿元, 归母净利润分别为2.33/2.69/3.13亿元, EPS分别为0.37、0.42、 0.49 元/股, 对应 PE 分别为 14.0、 12.1、 10.4 倍, 维持公司“买入” 评级。 风险提示: 政策推进不及预期; 科学仪器业务发展进度不及预期; 应收账款回收风险; 市场竞争加剧的风险。

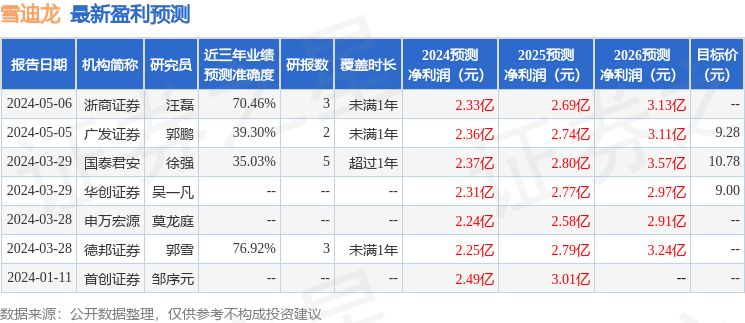

证券之星数据中心根据近三年发布的研报数据计算,德邦证券郭雪研究员团队对该股研究较为深入,近三年预测准确度均值为76.92%,其预测2024年度归属净利润为盈利2.25亿,根据现价换算的预测PE为14.66。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为8.53。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论