国金证券股份有限公司李超近期对神火股份进行研究并发布了研究报告《煤铝复产,Q2业绩环比提升》,本报告对神火股份给出买入评级,当前股价为16.0元。

神火股份(000933) 事件 8月19日,公司公布24年半年报,1H24实现营收182.21亿元,同比-4.65%;归母净利22.84亿元,同比-16.62%;扣非归母净利21.57亿元,同比-21.35%。2Q24实现归母净利11.94亿元,环比+9.45%,同比+0.04%。 点评 Q2煤铝产量环比恢复,业绩环比实现增长。(1)云南自2024年3月16日放开部分负荷管控,云南神火5月中旬已全部启动。云南电解铝产销量环比提升;(2)一季度受省内煤企安全事故、政府严管理政策等因素影响,产销量不及预期,4月份起已恢复至正常水平。铝产品产销量年度计划完成度接近过半,铝煤产销量环比回升,叠加二季度铝煤价格有所上涨,公司Q2业绩实现环比增长。另外,Q2电解铝板块成本涉及启槽费用,因此对单季度利润略有影响。 云南神火新增预焙阳极产能,公司总体逐步实现自给。公司在新疆配套建设了40万吨/年阳极炭块,且今年4月转让了神火发电51%股权,其16万吨阳极炭块不再纳入公司合并报表范围。而此前云南神火预焙阳极主要依靠外购,本次新建的40万吨/年的产能有利于云南神火对预焙阳极的自给,一体化布局更进一步。丰水期来临,云南神火吨铝利润有望进一步扩张。随着云南6月丰水期电价的下降,预计Q3云南神火吨铝电力成本环比降有所下降,丰水期利润有望进一步扩张。通过半年报子公司净利润和两地销量计算,1H24公司新疆煤电吨铝净利接近3000元/吨,而云南神火约为1500元/吨,预计三季度云南神火吨铝利润有望向新疆煤电逐步接近。 供改提振行业长期业绩稳定性,估值体系逐步向资源端倾斜。随着电解铝行业产能红线逐步达到,预计25年以后国内产量增速显著下滑,而需求端受益于新能车及光伏等领域应用而稳健增长,电解铝环节供需缺口逐步扩大,预计行业盈利稳定性将得到进一步增强,估值体系或将逐步从冶炼加工转移至上游资源定价。 盈利预测&投资评级 预计公司24-26年营收分别为398/422/433亿元,归母净利润分别为43.51/57.67/73.07亿元,EPS分别为1.93/2.56/3.25元,对应PE分别为8.82/6.66/5.25倍。维持“买入”评级。 风险提示 产品价格大幅波动;电解铝限产风险;生产成本大幅上涨。

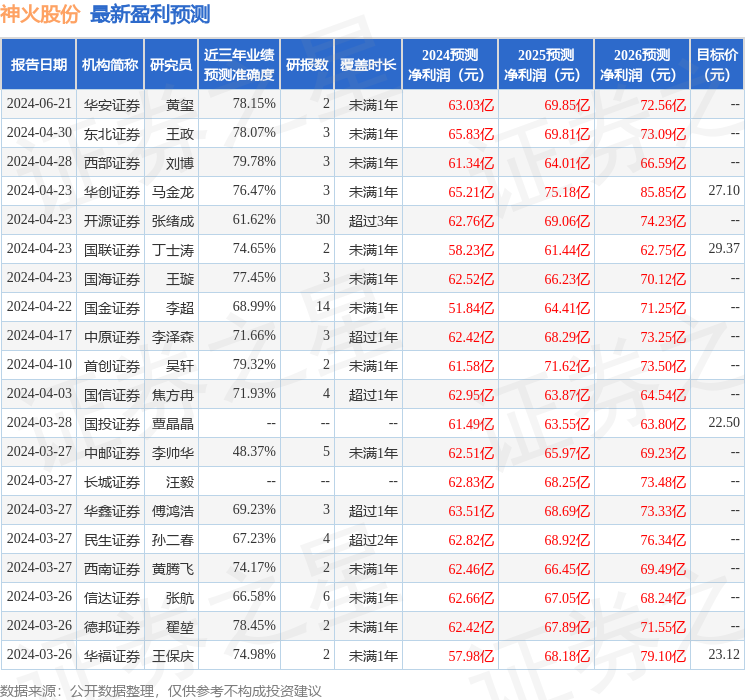

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利61.34亿,根据现价换算的预测PE为6.25。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论