开源证券股份有限公司张绪成近期对神火股份进行研究并发布了研究报告《2024年中报点评报告:煤炭业务量价齐跌拖累业绩,煤铝成长性可期》,本报告对神火股份给出买入评级,当前股价为15.91元。

神火股份(000933) 煤炭业务量价齐跌拖累业绩,煤铝成长性可期,维持“买入”评级 公司发布2024年中报,2024H1公司实现营业收入182.2亿元,同比-4.7%;实现归母净利润22.8亿元,同比-16.6%;实现扣非后归母净利润21.6亿元,同比-21.4%。单Q2来看,公司实现营业收入100.0亿元,环比+21.6%;实现归母净利润11.9亿元,环比+9.4%,实现扣非后归母净利润11.4亿元,环比+12.9%。考虑到煤炭业务量价同比回落在一定程度上拖累公司业绩增长,我们下调2024-2026年盈利预测,预计2024-2026年归母净利润51.3/60.5/69.4亿元(前值为62.8/69.1/74.2亿元),同比-13.1%/+18.0%/+14.6%;EPS为2.28/2.69/3.08元,对应当前股价PE为7.5/6.3/5.5倍。考虑到梁北煤矿技改有望贡献增量,电池铝箔放量在即,公司高盈利有望持续,维持“买入”评级。 煤炭业务量价齐跌拖累业绩,成本下滑叠加产量提升支撑电解铝业务盈利(1)煤炭业务:产销量方面,2024Q1受安全事故和监管政策影响,公司煤炭产销量有所下滑,2024Q2公司煤炭业务生产经营已恢复正常,2024H1公司煤炭产销量322.8/315.1万吨,同比-15.0%/-18.8%,分别完成年度计划的45.5%/44.4%。利润方面,2024年上半年市场煤价回调,2024H1公司吨煤售价为1114元/吨,同比-2.4%,吨煤成本785元/吨,同比+37.1%,吨煤毛利329元/吨,同比-42.1%,煤炭业务毛利率为29.6%,同比-20.3pct。(2)电解铝业务:2024H1公司实现铝产品产销量75.0/75.0万吨,同比+3.2%/+2.3%,分别完成年度计划的49.99%/49.97%。利润方面,2024H1公司吨铝售价为15608元/吨,同比-5.9%,吨铝成本为11550元/吨,同比-9.5%,单吨毛利为4058元/吨,同比+6.2%,电解铝业务毛利率为26%,同比+3.0pct。(3)铝箔业务:公司铝箔产品涵盖高精度电子电极铝箔、食品铝箔和医药铝箔,目前5-10微米高端超薄电池铝箔、电容器箔已经实现量产,2024H1公司铝箔产销量4.15/4.13万吨,同比-1.2%/+7.3%,分别完成年度计划的42.6%/42.4%。 五彩湾五号矿开发建设工作积极推进,电池箔项目进展顺利 (1)煤炭业务:梁北煤矿改扩建项目(90万吨改扩到240万吨)主体工程于2021年底建成完工,伴随煤矿逐步达产,2024年有望继续贡献增量;2019年6月公司全资子公司新疆煤电和国家能源集团新疆能源有限责任公司、新疆中和兴矿业有限公司共同出资成立神兴能源,其中新疆煤电持股40.07%,目前正在办理新疆能源(集团)有限责任公司增资入股神兴能源事宜,增资完成后,由神兴能源办理探矿权相关事宜,未来公司煤炭产能或仍有增量空间。(2)铝箱业务:公司现有铝箔产能14万吨,其中:上海铝箔2.5万吨为食品医药包装箔;神火新材一期5.5万吨三分之一的量为食品医药包装箔,三分之二的量为电池铝箔;神火新材二期6万吨全部为电池铝箔,目前最后一台轧机正在调试;公司在云南另有11万吨的电池箔项目规划,目前一期坯料项目已开工建设,二期电池箔项目将根据市场情况择机建设,未来铝箔业务产能增量有望持续释放。 风险提示:煤铝价格下跌超预期;新产能释放不及预期等。

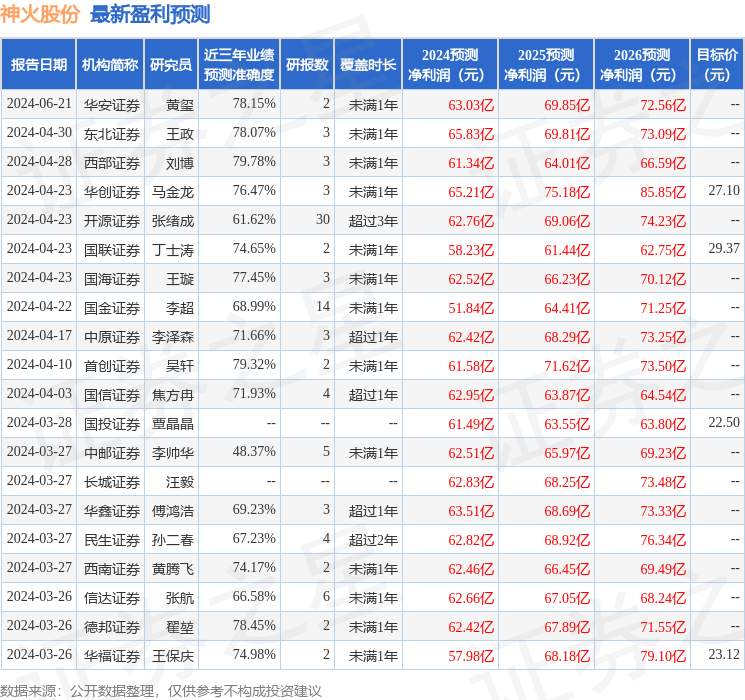

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利61.34亿,根据现价换算的预测PE为5.83。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论