海通国际证券集团有限公司Jasmine Wu,Huijing Yan近期对水井坊进行研究并发布了研究报告《公司半年报:Q2业绩回暖,关注旺季表现》,本报告对水井坊给出增持评级,认为其目标价位为60.55元,当前股价为35.74元,预期上涨幅度为69.42%。

水井坊(600779) 投资要点: 事件。公司发布2024年半年报:1H24公司实现营业总收入17.19亿元,同比+12.6%,归母净利润2.42亿元,同比+19.6%;其中Q2单季实现营业总收入7.85亿元,同比+16.6%,归母净利润0.56亿元,同比+29.6%。 高档酒恢复增长,散酒贡献增量。1H24公司白酒收入同比+6.5%,其中销量/均价分别同比-8.7%/+16.7%。Q2单季白酒收入同比+11.2%,增长主要由ASP驱动。值得一提的是,Q2其他业务收入延续了高增长态势,从23年同期的0.06亿元增至0.43亿元,散酒收入或贡献主要增量。分产品看,1H24公司高档/中档产品营收分别同比+6.1%/+12.8%。Q2单季高档/中档产品营收分别同比+14.7%/-43.6%。以水井坊品牌为主的高档酒在二季度改善明显,而以新品天号陈和水井坊系列酒为主的中档酒则有所下滑(1Q24高档/中档产品营收分别同比-0.6%/+62.4%)。分渠道看,经销商渠道驱动增长趋势延续,2Q24新渠道/批发代理渠道营收分别同比-5.9%/+14.7%。经销商发方面,1H24公司国内/国外经销商数量分别变动-5/0家至45/5家。 市场费用收缩,盈利能力改善。1)1H24,公司毛利率同比-1.5pct,我们认为与中档酒营收占比阶段性提升有关。费用率方面,销售/管理/研发/财务费用率分别同比-2.2/+1.1/-0.1/+0.1pct。销售费用率收窄主要系广告费及促销费投入减少所致;管理费用率的变动主因是邛崃项目转固致人工与折旧费用增加。其他收益方面,1H24公司录得其他收益0.43亿元,较23年同期的0.15亿元显著增加,主因新增产业发展扶持资金0.41亿元。综上,公司归母净利率同比+0.8pct至14.11%。2)Q2单季公司归母净利率同比+0.7pct至7.2%,盈利改善主要系销售费用率收窄所致。毛利率基本持平,销售/管理费用率分别同比-8.9pct/+3.0pct。此外,实际所得税率随着公司盈利能力的恢复以及递延所得税资产的减少有所提升,同比+20.9pct至29.9%。 税费影响经营性现金流,合同负债保持良性。2Q24公司销售收现7.65亿元,同比-5.9%,经营活动产生的现金流量净额-2.9亿元,较23年同期的0.13亿元下降,主要系4Q23公司业绩同比改善,相应次年一季度缴纳税金同比增加所致;2Q24季末合同负债10.71亿元,预收款蓄水池充足。 盈利预测与投资建议。我们预计公司2024-2026年EPS分别为3.03、3.58、4.19元/股。参考可比公司估值,我们给予公司2024年20倍PE,对应目标价60.55元,维持“优于大市”评级。 风险提示。行业竞争激烈,高端化不及预期。

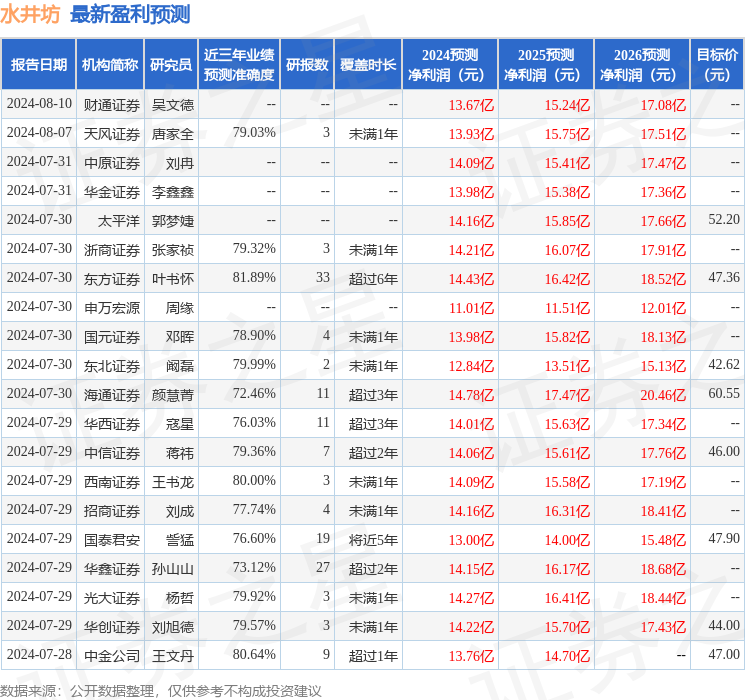

证券之星数据中心根据近三年发布的研报数据计算,东方证券叶书怀研究员团队对该股研究较为深入,近三年预测准确度均值高达81.89%,其预测2024年度归属净利润为盈利14.43亿,根据现价换算的预测PE为12.07。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级16家,增持评级11家;过去90天内机构目标均价为46.48。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论