国金证券股份有限公司近期对宝丰能源进行研究并发布了研究报告《长期保持稳定运行,成本优势持续释放》,本报告对宝丰能源给出买入评级,当前股价为15.22元。

宝丰能源(600989) 业绩简评 2024年8月12日公司披露半年报,上半年实现营收168.94亿元,同比增长29.09%;实现归母净利润33.04亿元,同比增长46.44%。其中,Q2实现营收86.70亿元,同比增长36.39%;实现归母净利润18.84亿元,同比增长75.80%。 经营分析 二季度稳定运行,产品保持高负荷运行,延续低成本优势。二季度公司延续高负荷运行状态,聚烯烃产量环比微幅增长,基本处于满负荷运行状态,另一方面焦炭环节的盈利的稍有改善,焦炭的产量也有小幅增长,公司基本处于满负荷运行,维持公司单吨产品的折旧维持较低水平。EVA产线经过产品挑时候逐渐进入相对稳定状态,二季度公司生产EVA产品5.39万吨,销售EVA产品5.84万吨,预计后期还将进一步实现产销量的提升。 二季度煤炭价格回落,烯烃价格提升,带动产品价差明显放大。二季度动力煤价格有所回升,根据鄂尔多斯动力煤坑口价来看,煤炭价格环比下行约17元/吨,小幅度降低了煤制烯烃产品生产成本,同时布伦特原油价格环比提升约2%,带动公司单吨聚烯烃价格环比提升约4%,烯烃价差放大,且高附加值EVA产品的开工增长,带动盈利有明显改善。二季度公司整体的毛利率约为38.23%,环比一季度毛利率28.72%,提升明显。 内蒙基地300万吨烯烃四季度逐步投产,新疆基地400万吨烯烃环评一次公示。公司内蒙基地300万吨烯烃项目已完成投资付现70%,7月1日动力装置1#锅炉顺利点火,首套装置将按计划于10月投入试生产,将带动公司明年产量进入新的台阶。同时公司合成氨项目、粗苯提取噻吩技术改造项目先后建成投产,针状焦、醋酸乙烯等重点建设项目有序推进,宁东四期烯烃项目前期准备工作全面启动,陆续通过新项目的规划实现现有产线附加值的提升,谋求持续成长空间。7月底,公司新疆400万吨烯烃项目规划开启第一次环评公示,虽然后续仍需要持续推进,但公司仍然具有未来持续发展空间。 盈利预测、估值与评级 预估公司2024-2026年公司营业收入385.03、614.71、618.50亿元,归母净利润分别为79.27、140.36、154.15亿元,EPS分别为1.08、1.91、2.10元/股,当前股价对应PE分别为15、9、8倍,维持“买入”评级。 风险提示 原料价剧烈波动;新增产能过多,竞争加剧;需求不达预期风险。

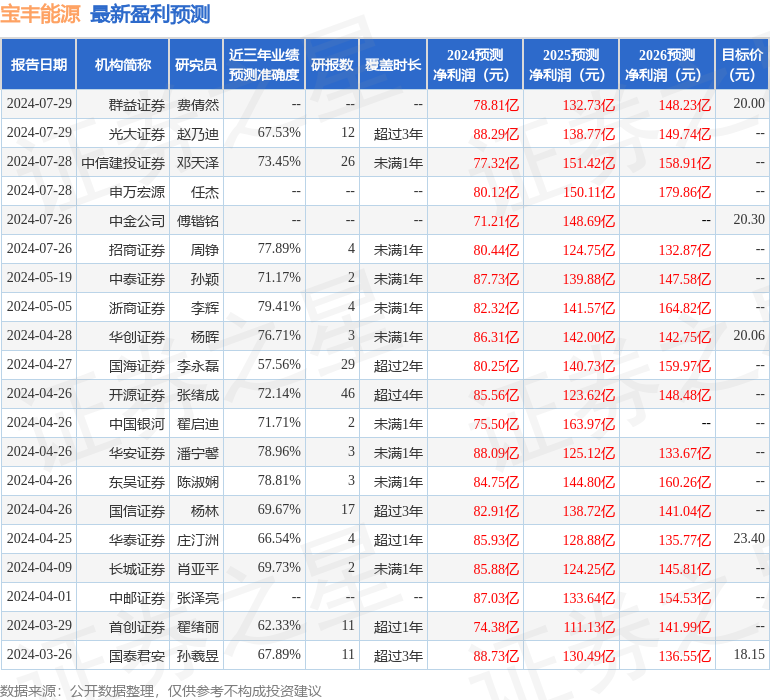

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.41%,其预测2024年度归属净利润为盈利82.32亿,根据现价换算的预测PE为13.62。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为20.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论