民生证券股份有限公司马天诣,谢致远近期对英维克进行研究并发布了研究报告《2024年半年度业绩报告点评:高质量业务拓展顺利,拉动利润稳步放量》,本报告对英维克给出买入评级,当前股价为21.12元。

英维克(002837) 英维克发布2024年半年度业绩。公司1H24实现收入17.1亿元,同比增长38.2%;归母净利润1.8亿元,同比增长99.6%;扣非净利润1.7亿元,同比增长113.5%。单季度看,2Q24实现收入9.7亿元,同比增长35.9%,环比增长29.7%;归母净利润1.2亿元,同比增长81.9%,环比增长96.0%;扣非净利润1.2亿元,同比增长94.7%,环比增长115.4%。 数据中心需求提升,机房温控业务快速增长。数据中心能效要求提高,公司率先大力推广的间接蒸发冷却技术作为有效降低能耗的成熟风冷技术已获广泛认同,市场渗透率继续提升。算力密度提升驱动液冷需求快速增长,作为“全链条”平台,公司在数据中心机房及算力设备的液冷技术相关营业收入约为同期2倍。公司的优势领域需求旺盛、行业地位稳固、持续投入研发迭代产品、积极拓展海外市场,机房温控节能营业收入同比快速增长。产品销售组合积极变化、降本措施有效,机房温控业务毛利率有所提高。公司中标的多个重大项目在报告期及后续阶段陆续交付。 温控业务进展顺利,拉动利润率增长。公司持续创新,推出应用于储能PCS的Pack+PCS融合液冷机组,并在行业内率先交付针对5MWh高密度大容量储能系统的BattCool储能全链条液冷解决方案。公司积极拓展国内外客户取得显著成效。1H24公司来自储能应用的营业收入约6亿元,同比增长11%。机房温控业务毛利率实现30.6%,较上期提升1.05pct。公司2Q24实现毛利率32.1%,较上期提升0.6pct,环比提升2.6pct。 冷链物流空调需求增长,地铁轨交建设回暖。传统的新能源客车市场需求未有实质性改善,但鼓励政策的推出加快了冷链物流车相关需求增长,公司相关的营业收入同比快速增长。地铁轨交的建设需求放缓在2024年开始有好转趋势。在维护好传统优势市场的同时,公司也积极拓展新区域市场的新建项目配套及架修服务招标。轨道交通列车空调及服务的营业收入同比显著增长。 投资建议:受益于AI相关业务(云计算、数据中心和物联网等),考虑到公司全链路布局液冷解决方案和储能温控产品的逐步放量,我们预计24-26年公司营收分别为52.2/66.4/86.0亿元,归母净利润分别为5.4/6.9/8.0亿元,对应2024年8月12日收盘价,P/E分别为30x/23x/20x,维持“推荐”评级。 风险提示:下游需求不及预期,新品研发进度不及预期,新品放量速度不及预期。

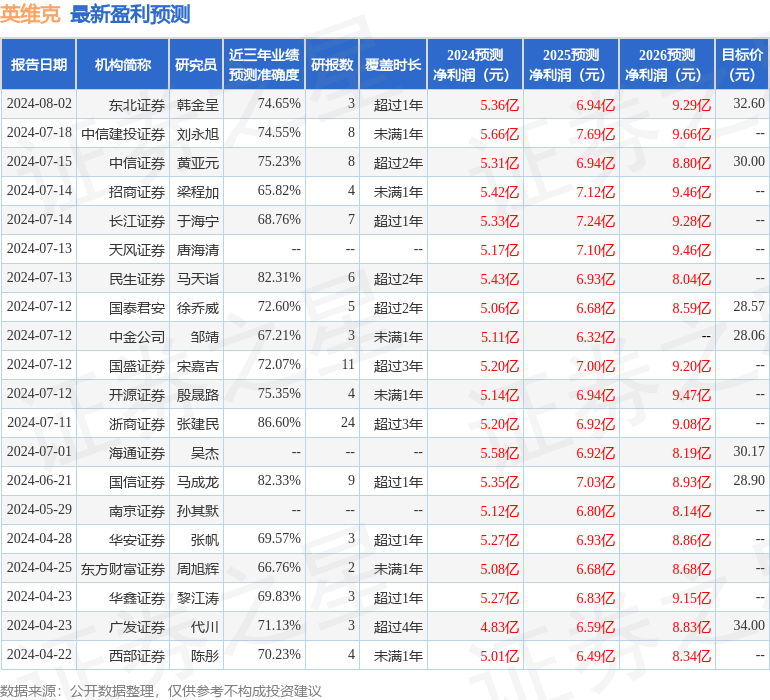

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达86.6%,其预测2024年度归属净利润为盈利5.2亿,根据现价换算的预测PE为23.87。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为30.86。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论