中原证券股份有限公司乔琪近期对吉比特进行研究并发布了研究报告《中报点评:中期高比例分红,关注新产品上线表现》,本报告对吉比特给出增持评级,当前股价为190.1元。

吉比特(603444) 公司发布2024年半年度报告。2024上半年实现营业收入19.60亿元,同比减少16.57%;归母净利润5.18亿元,同比减少23.39%;扣非后归母净利润4.63亿元,同比减少28.36%。 Q2营业收入10.32亿元,同比减少14.29%,环比增加11.34%;归母净利润2.64亿元,同比减少28.41%,环比增加4.38%;扣非后归母净利润2.65亿元,同比减少27.52%,环比增加33.67%。 公司公布2024半年度利润分配方案,拟每10股派发现金红利45元,合计派发现金红利3.23亿元,占上半年归母净利润的62.36%;同时2024H1通过回购专用证券账户累计回购股份241500股,支付金额4472.82万元;2024H1现金分红及回购金额预计为3.68亿元,占当期归母净利润的71.00% 投资要点: 《问道》端游流水回升,《问道手游》开启活动推动业绩环比增加。公司收入主要来自自研产品《问道》端游、《问道手游》以及《一念逍遥(大陆版)》,三款产品占公司2023及2024H1营收比重分别为71.19%和68.17%。其中《问道》端游2024H1流水6.56亿元,同比增加16.31%,营业收入及利润同比增加,对应公司授权运营业务收入同比增长12.87%;《问道手游》流水11.55亿元,同比减少14.66%,营业收入、发行投入以及利润同比减少;《一念逍遥(大陆版)》流水3.11亿元,同比减少54.81%,营业收入、发行投入和利润均同比大幅减少。 其他产品,《奥比岛:梦想国度》营业收入、发行投入及利润同比大幅减少,《飞吧龙骑士(大陆版)》《超进化物语2》《皮卡堂之梦想起源》贡献增量营业收入及利润;《不朽家族》《神州千食坊》《航海王:梦想指针》贡献增量收入但尚未实现盈利。 环比层面,Q2营业收入与扣非归母净利润环比增加,主要是《问道手游》开启8周年活动,营收与整体利润环比增加。 境外收入增长较快。公司2024H1境外营业收入2.55亿元,同比增长113.77%,主要是《飞吧龙骑士(境外版)》《MonsterNeverCry(欧美版)》《Outpost:InfinitySiege(Steam国际版)》上线,但由于研发成本原因,目前境外尚未产生盈利。 毛利率总体稳定,研发人员增加推动费用率上行。2024H1公司毛利率88.22%,同比微幅下滑0.30pct。销售费用率、管理费用率、研发费用率分别为27.43%、9.19%、19.96%,分别同比提升0.03pct、0.89pct、4.22pct。研发费用率提升明显主要是研发人员数量增加所致,截至2024年6月30日,公司研发人员数量871人,占公司员工总数比重为59.54%。 下半年预计较多产品上线。公司储备的自研产品有《问剑长生(代号M72)》《仗剑传说(代号M88)》《最强城堡》和代号M1,其中《问剑长生》预计2024Q3开展付费测试,《杖剑传说》预计2025H1上线;储备代理产品有《封神幻想世界》《亿万光年》《冲啊原始人》《异象回声》《开罗全能经营家》《王都创世录》,其中《封神幻想世界》预计10月18日上线,《异象回声》《王都创世录》预计2024下半年上线。 投资建议与盈利预测:预计2024-2026年公司EPS分别为14.28元、15.91元、17.25元,按照8月15日收盘价198.99元,对应PE分别为13.93倍、12.51倍、11.54倍,维持“增持”投资评级。 风险提示:核心产品流水持续下滑;行业竞争加剧;新产品上线表现不及预期;新产品上线进度不及预期

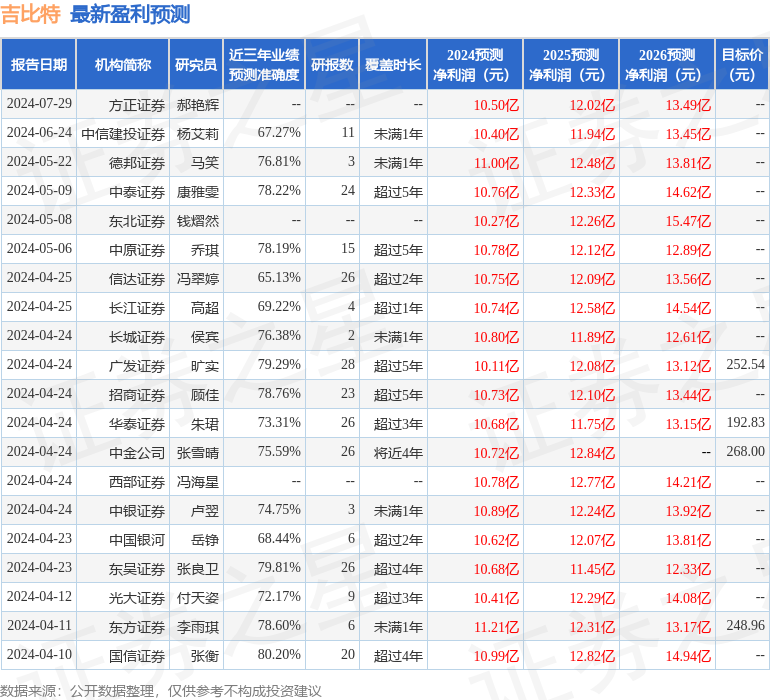

证券之星数据中心根据近三年发布的研报数据计算,国信证券张衡研究员团队对该股研究较为深入,近三年预测准确度均值高达80.2%,其预测2024年度归属净利润为盈利10.99亿,根据现价换算的预测PE为12.47。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为228.46。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论