天风证券股份有限公司邵将,郭雨蒙近期对继峰股份进行研究并发布了研究报告《座椅亏损收窄,继峰分部盈利持续提升》,本报告对继峰股份给出买入评级,当前股价为11.1元。

继峰股份(603997) 公司8月14日发布2024半年报,24H1公司实现营收110.06亿元,同比+5.47%;归母净利润0.53亿元,同比-35.54%;扣非归母净利润0.27亿元,同比-74.31%。从盈利能力看,公司24H1毛利率为14.52%,同比增长0.31pct;24H1净利率为0.40%,同比下滑0.43pct。公司盈利水平下滑主要原因为子公司格拉默因部分海外汽车市场需求疲软,销售收入出现下滑,同时海外整合力度加大导致相关费用有所增加。2024H1,子公司格拉默实现营业收入86.25亿元,同比下降2.82%;实现净利润-0.35亿元,去年同期为-0.02亿元。 24Q2单季度公司营收57.19亿元,同比+7.41%/环比+8.18%;归母净利润0.34亿元,同比+52.02%,环比+78.63%;扣非归母净利润0.11亿元,同比-72.3%,环比-31.1%。盈利能力保持平稳,公司24Q2单季度毛利率为14.37%,同比-0.14pct/环比-0.31pct;24Q2净利率为0.54%,同比+0.14pct/环比+0.29pct。 24Q2公司三费费用率(销售+管理+财务)为10.76%,同比-0.43pct/环比-1.60pct,费用管控能力进一步增强。其中销售费用/管理费用/财务费用率分别为1.22%/8.68%/0.86%,同比-0.29pct/0.92pct/-1.06pct;财务费用率下降主要系完成了国内低成本银行贷款置换了格拉默高成本的2亿欧元贷款,财务成本同比下降0.6%。研发费用率2.23%,同比-0.06pct。 战略新兴业务发展迅速,继峰分部营收大增 2024年上半年,继峰分部实现营业收入24.84亿元,同比增长52.00%,收入快速增长主要因为公司以乘用车座椅业务为核心的战略新兴业务发展迅速;上半年,继峰分部实现归母净利润0.97亿元,较上一年同期增长14.17%。公司整体乘用车座椅业务2024H1向客户交付座椅产品8.9万套,实现销售额8.97亿元,同比数倍增长(去年同期为1.08亿元),实现归母净利润-0.23亿元,同比亏损大幅收窄(去年同期为-0.61亿元),运营状况优于预期。同时,更多高质量订单加速落地,公司上半年公告获得来自德国宝马、某头部新能源主机厂等6个座椅项目定点,预计订单总金额达319亿元,成功由国内乘用车座椅供应商转型为全球乘用车座椅供应商。其余新兴业务也快速增长,出风口业务2024H1实现销售额1.66亿元(去年同期约0.95亿元);乘用车隐藏式门把手和车载冰箱在手订单持续积累,其中车载冰箱业务2024H1实现销售额约2200万元,首次开始贡献收入。 投资建议:由于格拉默增长不及预期,下调公司24-26年归母净利润至3.45/8.23/12.37亿元(此前为4.19/8.26/12.38亿元),维持“买入”评级。风险提示:新客户拓展不及预期,原材料价格持续上涨,客户放量不及预期。

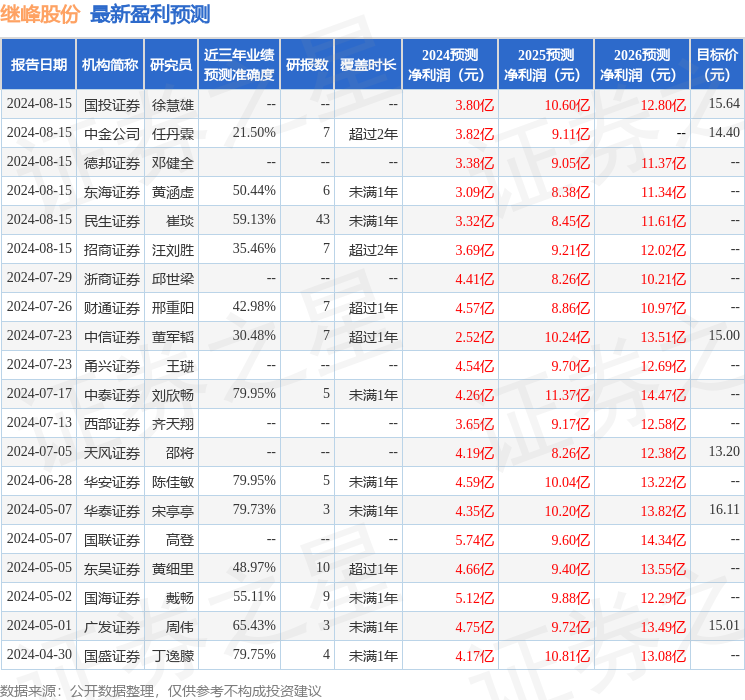

证券之星数据中心根据近三年发布的研报数据计算,中泰证券刘欣畅研究员团队对该股研究较为深入,近三年预测准确度均值为79.95%,其预测2024年度归属净利润为盈利4.26亿,根据现价换算的预测PE为32.44。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为13.93。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论