中原证券股份有限公司龙羽洁近期对百亚股份进行研究并发布了研究报告《中报点评:产品升级带动盈利提升,电商渠道增长提速》,本报告对百亚股份给出增持评级,当前股价为21.19元。

百亚股份(003006) 事件: 公司发布2024年半年度报告。2024年上半年实现营业收入15.32亿元,同比+61.31%,实现归母净利润1.80亿元,同比+36.41%,,扣非归母净利润1.72亿元,同比+38.59%;经营活动产生的现金流量净额1.91亿元,同比+2.34%;基本每股收益0.42元,同比+35.48%;加权平均净资产收益率12.81%,同比+2.74pct。 投资要点: 卫生巾产品营收增速加快,占收入比重提升至90%以上。 2024H1公司卫生巾、纸尿裤、ODM产品分别实现收入14.07、0.57、0.68亿元,收入增速同比分别+68.79%、-5.30%、+21.59%。卫生巾产品是公司营业收入的主要来源,且收入增速加快,占营业收入比重由2023年的88.87%提升至91.84%。ODM产品收入也实现了稳健增长,纸尿裤收入略有下滑。 优化卫生巾产品结构,提高中高端产品占比带动盈利水平提升。 2024H1,公司卫生巾自由点产品实现营业收入14亿元,较去年同期+69.70%;以益生菌系列为代表的大健康系列产品收入增速更快,大健康系列产品收入占卫生巾比重达42.30%,较去年同期增长255.20%。公司卫生巾产品结构不断优化,产品片单价持续提升,2024H1卫生巾产品毛利率达57.37%,较上年同期+5.30pct,公司综合毛利率达54.40%,较上年同期+6.83pct。公司主动对产品结构进行优化调整,加大中高端产品的研发和营销拓展力度,以更好地满足消费者需求。针对定位于中高端品牌的自由点卫生巾,除公司旗下无感七日、无感无忧和舒睡等核心产品系列外,公司亦重点推广了平衡私处微生态的益生菌系列、方便贴身的裤型结构产品安睡裤系列、天然健康有机的有机纯棉系列、天然蚕丝敏感肌系列产品,进一步丰富了公司的中高端产品品类,带动自主品牌卫生巾产品销售的不断增长,同时提升了公司的盈利水平。 多渠道融合发展,电商渠道增长提速,有序拓展全国市场。 公司形成了线上线下多渠道协同发展的良好态势,根据不同区域市场的开发程度和特点采取差异化因地制宜、协调发展,带动销售收入持续增长。2024H1公司在渠道上继续深耕核心优势区域、推进线下外围区域拓展并加快电商和新兴渠道建设,线上线下渠道都取得了较好的增长,线下渠道实现营业收入亿元,较上年同期增长8.1123.40%,线上渠道实现营业收入6.53亿元,较上年同期增长175.99%。线上渠道方面,公司通过抖音直播电商和在天猫、拼多多、京东等电商平台上开设官方旗舰店或专营店向消 第1页/共6页 费者销售商品,并拓展电商平台分销体系,亦通过美团、饿了么等O2O即时零售平台,进一步拓展营销渠道以实现更广的市场覆盖。近年来,消费者的消费习惯、消费观念、购物方式和交流方式的改变带来了零售业态的变革,直播电商、O2O即时零售等多元化新零售模式快速发展,消费品零售线上线下融合趋势愈加明显,根据尼尔森数据统计,2023年卫生巾品类在电商渠道销售额占比已达32%。区域方面,保持核心优势地区增长的同时,有序拓展全国市场,线下渠道中,核心区域以外省份实现营业收入1.92亿元,较上年同期增长65.57%。 加大品牌建设投入,产品市场份额居前。 2024H1公司持续强化品牌建设,进一步优化了营销体系,加大了市场拓展和广宣类资源投入,持续提升品牌影响力、扩大消费者人群。2024H1公司销售费用投入5.41亿元,其中营销类推广费用投入3.68亿元,同比增长283.10%。后续公司仍将保持一定力度的品牌资源投入,进一步提高产品知名度和美誉度,以扩大公司经营规模、增加公司产品的市场份额,提升公司的市场竞争力。根据尼尔森的统计数据,在2024年上半年度全国销售额份额排名中,公司自由点品牌卫生巾产品的市场份额在本土卫生巾品牌中排名第二,在重庆、四川和云南市场销售份额排名第一,在贵州和陕西市场份额排名第二。 毛利率随产品结构变化提升,营销投入大幅提升。 2024H1公司毛利率54.40%,同比+6.83pct,其中卫生巾毛利率57.37%,同比+5.30%,得益于公司紧跟消费需求的变化进行产品升级和结构调整,提升中高端卫生巾产品收入占比,公司盈利能力进一步提升;2024H1公司净利率为11.73%,同比-2.17pct。2024H1公司期间费用率40.21%,同比+9.61pct,其中销售、管理、研发、财务费用率分别为35.28%、2.92%、2.15%、-0.14%,分别同比+11.06、-0.89、-0.60、+0.04pct,销售费用率明显增加,主要是公司为持续提升品牌影响力、扩大消费者人群,加大了市场拓展和广宣类资源投入。 卫生用品消费升级和人口“老龄化”趋势带动市场规模稳健增长。 根据中国造纸协会生活用纸专业委员会的统计,2023年我国吸收性卫生用品市场规模达到1160.4亿元,较2022年增长4.1%。其中,女性卫生用品市场规模703.4亿元,较2022年增长8.2%;婴儿卫生用品市场规模322.6亿元,较2022年有所下降;成人失禁用品市场规模134.4亿元,较2022年增长11.1%。女性对卫生用品健康和舒适程度的需求逐渐提高,以及人口“老龄化”趋势下,将带动我国吸收性卫生用品市场规模稳健增长。 具体来看,随着我国女性消费者对健康和舒适需求的提高,女性卫生用品市场朝着个性化、多样化、高端化方向发展,消费者不仅注重产品的品质、功能和用户体验,还更关注产品的安全性和健康性,未来消费者对卫生巾高端化、健康化、个性化的需求将推动女性卫生用品的消费升级。人口“老龄化”趋势带动成人失禁用品市场增长,随着我国居民生活水平的提高以及家庭对于成人失禁用品消费观念及卫生习惯的转变,越来越多的家庭和专业护理机构开始选择成人失禁用品为老年人进行失禁护理,成人失禁用品的使用能够降低护理难度,减轻护理负担,提高中老年人的生活质量和 第2页/共6页 护理舒适度,成人失禁用品市场将具有较大的发展潜力。 首次覆盖,给予公司“增持”投资评级。 预计2024年、2025年、2026年公司可实现归母净利润分别为3.20亿元、4.13亿元、5.03亿元,对应EPS分别为0.74元、0.96元、1.17元,对应PE分别为28.92倍、22.39倍、18.38倍。考虑到公司产品市场占有率居前,线上线下渠道拓展情况良好,同时布局新兴渠道发展,2024年上半年加大了营销力度,后续公司还将进一步优化和丰富产品线、拓展营销网络、提高研发创新能力,扩大公司的经营规模,提高公司产品品牌力和市场份额,首次覆盖给予公司“增持”投资评级。 风险提示:原材料价格波动的风险;行业竞争加剧的风险;营销网络拓展不及预期的风险。

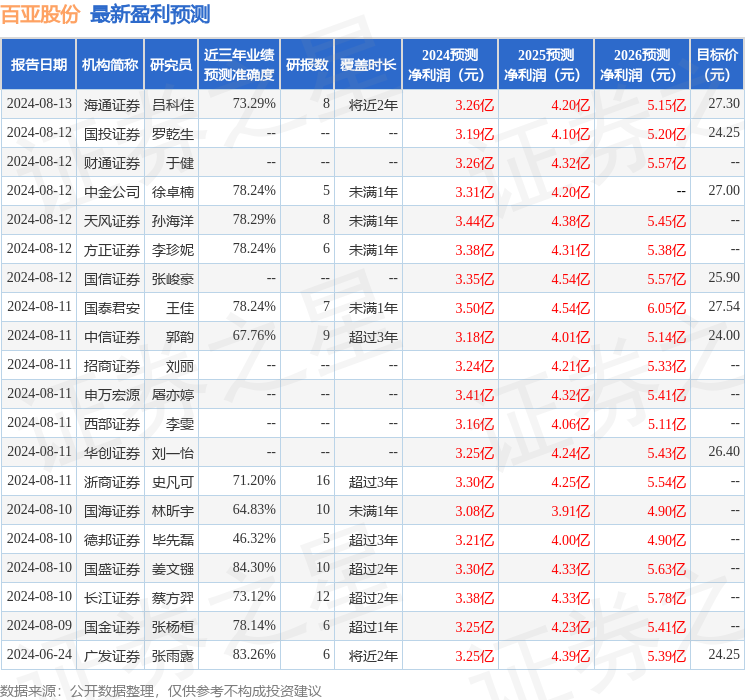

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值高达84.3%,其预测2024年度归属净利润为盈利3.3亿,根据现价换算的预测PE为27.52。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为26.16。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论