中原证券股份有限公司张蔓梓近期对双汇发展进行研究并发布了研究报告《2024年中报点评:肉制品需求承压,延续高分红政策》,本报告对双汇发展给出增持评级,当前股价为22.79元。

双汇发展(000895) 投资要点: 公司业绩低于预期,中期延续高分红政策。根据公司公告,2024年上半年,公司实现营收 275.93 亿元,同比下降 9.31%;归母净利润 22.96 亿元,同比下降 19.05%;扣非后归母净利润 22.31 亿元,同比下降 16.32%;经营性现金流量净额为 35.78 亿元,同比增长 916.92%。其中,2024Q2 营收为 133.64 亿元,同比下降9.78%;归母净利润 10.25 亿元,同比下降 24.02%。2024 年上半年,公司营收减少主要受包装肉制品、生鲜猪产品销量下降,以及禽产品价格低位运行等因素影响。另外,公司延续传统高分红政策,2024 年中期公司拟向全体股东每 10 股派发现金红利 6.6 元(含税)的比例实施利润分配,分红率为 99.58%。 包装肉制品:Q2 市场需求承压,吨利创历史新高。根据公司公告,2024 年上半年,包装肉制品业务销售收入为 123.73 亿元,同比-9.64%,占总营收比例 44.71%;实现营业利润 33.24 亿元,同比+5.95%,经营利润率为 26.86%,同比+3.95pcts;上半年销售量为70.44 万吨,同比-9.51%,吨利约 4719 元/吨,同比+17%。其中,2024Q2 包装肉制品板块收入 55.8 亿元,同比-15.19%;营业利润14.37 亿元,同比-4.57%;经营利润率 25.75%,同比+2.86pcts。2024Q2 肉制品板块营收降幅环比扩大,主要是由于市场需求不振,线下传统渠道销量下滑明显所导致。盈利方面,得益于成本控制和产品结构的调整,上半年肉制品吨均盈利和总体盈利创历史新高。 生鲜产品:上半年利润明显下滑,Q2 业绩环比改善。2024 年上半年,生鲜品业务实现营收 133.25 亿元,同比-16.14%,占比 48.15%;实现营业利润 2.52 亿元,同比-43.88%,经营利润率为 1.89%,同比-0.94pcts;上半年销售量为 61.94 万吨,同比-14.23%,吨利约407 元/吨,同比-34.5%。其中,2024Q2 生鲜板块收入 74.26 亿元,同比-7.01%;营业利润 1.56 亿元,同比+7.77%;经营利润率 2.11%,同比+0.29pcts。受到 2023 年同期冻品储备产销基数较高,叠加一季度冻品价格低迷,导致公司生鲜品板块营收、利润下降明显。2024年二季度,随着猪价的加速上行,公司生鲜品业务盈利得到明显改善,Q2 营业利润环比由降转增。 维持公司“增持”投资评级。公司是国内肉类加工行业龙头,产品线齐全,产品品类丰富。考虑到公司肉制品销量短期承压,下调公司盈利预测 ,预计 2024-2026 年可实现归母净利润分别为54.41/60.45/59.26 亿元(前值为 61.00/66.23/66.37 亿元),EPS分别为 1.57/1.74/1.71 元,当前股价对应 PE 分别为14.68/13.22/13.48 倍。根据可比上市公司市盈率情况,未来公司估值仍有扩张空间,考虑到公司龙头优势显著,且分红率较高,维持公司“增持”的投资评级。 风险提示:市场拓展不及预期、原料价格波动、猪价波动、行业竞争加剧、食品安全事件等。

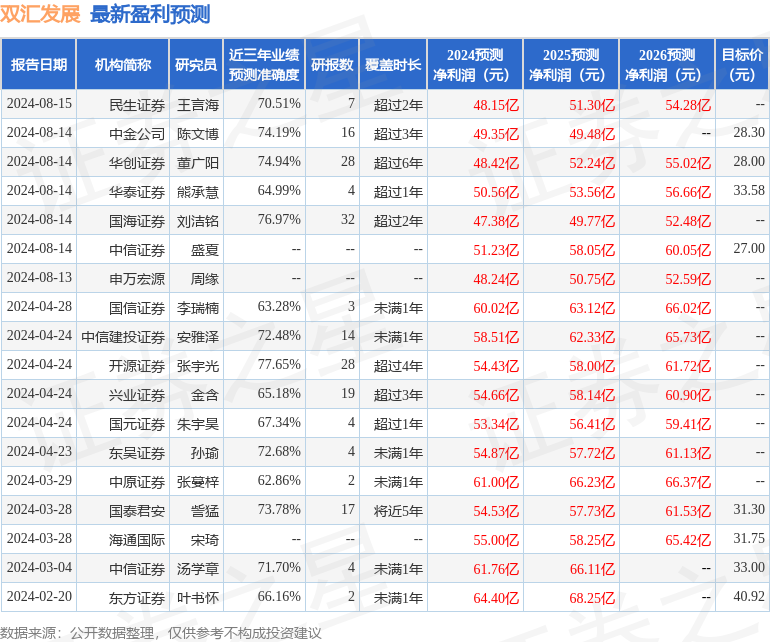

证券之星数据中心根据近三年发布的研报数据计算,开源证券张宇光研究员团队对该股研究较为深入,近三年预测准确度均值为77.65%,其预测2024年度归属净利润为盈利54.43亿,根据现价换算的预测PE为14.69。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为29.96。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论