英特尔的扭亏为盈之路道阻且长。

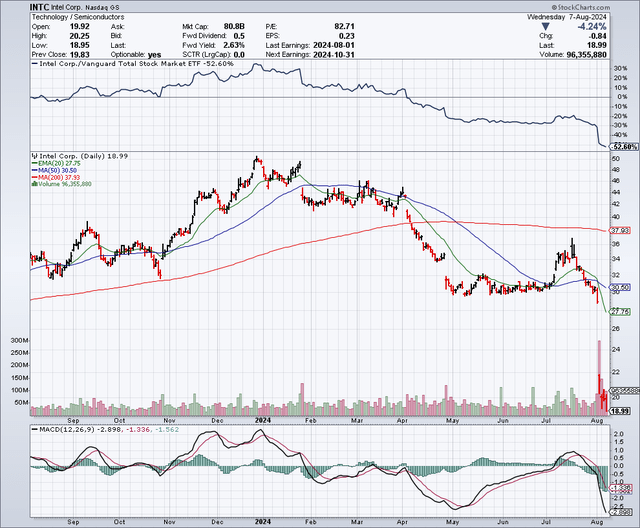

英特尔( NASDAQ: INTC)12月的交易价格约为每股 50 美元,而在第二季度收益暴跌之后,目前交易价格约为每股 19 美元。50 天移动平均线约为 30 美元,200 天移动平均线约为 38 美元。

除了英特尔股价目前严重超卖之外,这张图上没有什么看涨迹象。在许多情况下,这可能导致反弹,尽管这只股票的反弹可能性不大,因为它对许多投资者来说是一笔令人失望的投资,而且它的报告中业绩也令人失望。

它还宣布将暂停派息。事实上,分析师很高兴听到 100 亿美元的费用削减计划,但问题是,在帕特·基辛格(英特尔首席执行官)的扭亏为盈计划的这个阶段,所有这些费用削减和暂停派息的消息都来得太突然了,已经太迟了。

所有这些削减开支和暂停派息的消息都表明,英特尔还远未成为扭亏为盈的候选者。它向我们表明,未来存在重大的潜在执行风险问题,而且目前甚至还不清楚扭亏为盈是否会成功。

现在面临的最大问题之一是管理层缺乏可信度。在盈利如此之差、股息削减和明显需要裁员如此之多的情况下,管理层似乎并没有很好地掌握英特尔的情况,这大大降低了投资者的信心。

帕特·基辛格在英特尔股价高得多的时候买入了该公司的股票,这再次表明他对英特尔的前景过于乐观。所有这些都意味着我必须以怀疑的态度对待乐观的声明和前瞻性指引,因为此前投资者相信管理层的乐观情绪一再是一个错误。

存在许多潜在的下行风险。如上所述,对管理层的执行或指导能力几乎没有信心。

正因为如此,削减成本和裁员的大规模计划会带来潜在的下行风险,因为这可能会降低员工的士气。英特尔可能会出现“人才流失”,即顶级员工决定离开,因为他们也可能发现英特尔管理层缺乏可信度。

再过几个月,我们将进入减税减值抛售季,这一季通常在 10 月开始,然后在 11 月和 12 月达到顶峰。英特尔股价自去年 12 月(当时交易价格约为 50 美元)以来已下跌超过一半,我预计这只股票将成为大量减税减值抛售的首选。

许多基金经理也不愿意展示表现如此糟糕的股票,因此这可能会导致“粉饰门面”,即基金经理清算或大幅减持英特尔的头寸。

英特尔有很多竞争对手,其中一些似乎在新产品开发和创新方面不断超越它。不幸的是,这似乎是一种趋势,而且看不到这种趋势很快结束的迹象。

英特尔的代工业务没有盈利,这是一个需要考虑的潜在下行风险,因为实现盈利的计划可能无法及时实现,甚至永远无法实现。

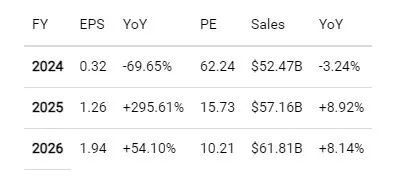

即使根据最近下调的盈利预期,英特尔现在看起来也算便宜;然而,问题在于,今年早些时候,当股价高得多时,英特尔看起来也算便宜。

问题是,盈利预期持续下滑,而且可能继续下滑。分析师还担心资产负债表,它有相当多的债务,尤其是对于一家目前面临挑战、盈利能力有限的公司来说。

而英特尔暂停派息的决定是另一个潜在的下行风险,因为它可能会促使收入投资者和专注于派息股票的基金出售英特尔股票,因为英特尔不再是派息股票。

此时,这项通过大规模裁员和削减开支来扭转公司局面的最新计划正是公司真正需要的,并使公司变得更精简,从而提高盈利能力。

根据以下普遍预期收益,除非您展望几年或更长时间,否则英特尔的市盈率并不被低估,而且前提是这些估计是准确的。

2026 年每股收益 1.94 美元的预期收益可能意味着市盈率约为 10 倍,但 2026 年还很遥远。

精彩评论