天风证券股份有限公司孙谦近期对长虹华意进行研究并发布了研究报告《核心压缩机业务稳定增长,结构升级带动利润改善》,本报告对长虹华意给出增持评级,当前股价为5.93元。

长虹华意(000404) 事件:公司2024年H1实现营业收入67.3亿元,同比-13.01%,归母净利润2.27亿元,同比+37.65%;其中2024Q2实现营业收入33.9亿元,同比-3.14%,归母净利润1.47亿元,同比+44.26%。 核心压缩机业务表现平稳 24H1冰箱冰柜压缩机收入增速同比+10.72%,公司整体收入减少主要由于原材料及配件业务减少及出让格兰博股权后不再合并其报表所致,24H1原材料及配件收入同比为-61.31%。 利润水平显著提升 2024年H1公司毛利率为11.42%,同比+1.45pct,净利率为4.76%,同比+1.64pct;其中2024Q2毛利率为12.82%,同比+1.51pct,净利率为6.04%,同比+1.73pct。分品类看,24H1压缩机/原材料及配件毛利率同比分别为-1/+4pct,原材料及配件毛利率显著提升。从核心压缩机的产品结构看,24H1公司加大产品结构调整力度,进一步深耕变频、商用市场,提升高附加值产品占比。24H1冰箱压缩机销量4,623万台,同比+15.8%,其中商用压缩机销量601万台,同比+19.2%;变频压缩机销量1,512万台,同比+50.6%。 公司2024年H1销售、管理、研发、财务费用率分别为1.3%、2.71%、2.93%、-0.69%,同比+0.17、+0.53、-0.12、+0.23pct;其中24Q2季度销售、管理、研发、财务费用率分别为1.41%、2.93%、3.35%、-0.9%,同比+0.03、+0.76、-0.51、+1.18pct。财务费用率波动较大,主要由于24H1大幅收窄的汇兑收益大于增加的利息净收入所致。 在手现金保持充足 公司账上现金充足。公司2024年H1货币资金+交易性金融资产为57.49亿元,同比+25.17%,存货为12.84亿元,同比+22.9%;其中货币资金为57.44亿元,同比+28%。公司当前市值为41亿,在手现金显著高于市值。 投资建议:公司是冰箱压缩机龙头企业,上半年受原材料及配件业务有所拖累,但核心业务压缩机增长较好。中长期来看商用、变频有望提升盈利能力中枢,同时新能源汽零等业务有望贡献新增长极。预计公司24-26年归母净利润分别为4.4/5/5.4亿元,对应PE分别为9.46x/8.31x/7.60x,维持“增持”评级。 风险提示:原材料价格上涨的风险;海外市场扩张不及预期;宏观经济环境变化导致市场需求不及预期等。

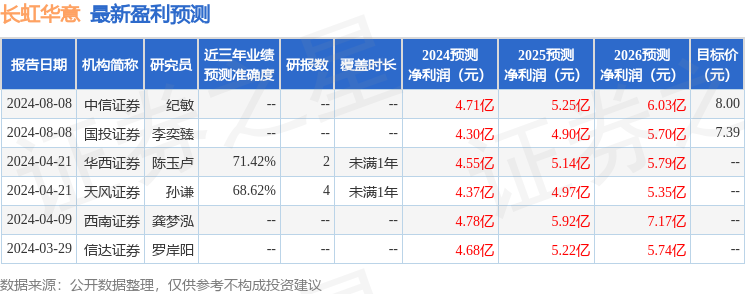

证券之星数据中心根据近三年发布的研报数据计算,华西证券陈玉卢研究员团队对该股研究较为深入,近三年预测准确度均值为71.42%,其预测2024年度归属净利润为盈利4.55亿,根据现价换算的预测PE为9.12。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为7.39。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论