华金证券股份有限公司孙远峰,王海维近期对华天科技进行研究并发布了研究报告《上海华天一期投产,预计形成晶圆测试48万片/年》,本报告对华天科技给出增持评级,当前股价为8.13元。

华天科技(002185) 事件点评 2024年8月1日,上海华天集成电路有限公司一期项目竣工投产仪式在临港隆重举行。上海华天作为华天集团的测试基地,主要服务于上海及周边地区的集成电路设计企业,可测试5寸—12寸晶圆和部分封装尺寸FT,具备高低温测试能力。 与其他基地形成错位发展格局,实现生产系统智能化/自动化。(1)测试服务:华天科技在天水、西安、南京、昆山等地都配备了测试产能,并与国内外众多顶尖客户建立了良好的合作关系,但主要聚焦芯片成品测试,而上海华天则主要聚焦晶圆测试,与其他地区形成错位发展格局。上海华天作为华天集团的CP测试基地,旨在服务上海及周边地区的集成电路设计企业。公司拥有30000平方米的洁净车间和1300多套高端测试设备,基于华天在存储器芯片、通信芯片、射频芯片、信息安全芯片、人工智能芯片等领域丰富的测试开发和量产经验,全面覆盖SoC、CPU/GPU、MCU、CIS等广泛产品领域的测试需求,可实现高温150度和低温零下50度测试,在芯片的设计验证和小批量阶段等生命周期内提供测试服务。(2)智能制造:上海华天研究和应用网络链接、人机协作、边际运算、人工智能、数据分析等先进技术,实现了生产系统的智能化和自动化,打造安全高效的智能生产交付系统。上海共计采用了MES、SAP、CIM等自研IT系统,从派单到生产各环节由IT系统全程管控,晶圆生产搬运、上下料等都由机器人与MES系统联动自动完成,测试程序、device、recipe等调用由MES和CIM联动完成,实现过程多重全方位质量防呆。 聚焦晶圆检测,达产可形成晶圆测试48万片/年。wafertest(晶圆测试)是在晶圆从晶圆厂生产出来后,切割减薄之前的检测。其设备通常是测试厂商自行开发制造或定制的,一般是将晶圆放在测试平台上,用探针探到芯片中事先确定的检测点,探针上可以通过直流电流和交流信号,可以对其进行各种电气参数检测。对于光学IC,还需要对其进行给定光照条件下的电气性能检测。测试过程为:探针台将晶圆逐片自动传送至测试位置,芯片的端点通过探针、专用连接线与测试机的功能模块进行连接,测试机对芯片施加输入信号并采集输出信号,判断芯片功能和性能是否达到设计规范要求。测试结果通过通信接口传送给探针台,探针台据此对芯片进行打点标记,形成晶圆的Mapping。根据未来半导体《2024中国先进封装第三方市场调研》报告,上海华天集成电路有限公司2022年在上海临港新片区注册成立,一期新建项目投资70000万元,建成后将实现晶圆测试48万片/年,成品测试1亿颗/月,成为国内规模最大的集成电路测试中心。 投资建议:我们维持对公司原有业绩预期,预计2024年至2026年营业收入分别为130.20/153.93/172.83亿元,增速分别为15.2%/18.2%/12.3%;归母净利润分别为5.92/9.10/12.83亿元,增速分别为161.6%/53.6%/41.1%;对应PE分别为44.0/28.6/20.3倍。随着人工智能发展对算力芯片需求加剧,有望带动先进封装需求,考虑到华天科技基于3DMatrix平台,通过集成硅基扇出封装、bumping、TSV、C2W及W2W等技术,可实现多芯片高密度高可靠性3D异质异构集成,叠加公司24年产能持续释放及未来板级封装相关产品成本优势,其在先进封装领域市占率有望持续增长。维持“增持-A”评级。 风险提示:行业与市场波动风险;国际贸易摩擦风险;新技术、新工艺、新产品无法如期产业化风险;扩产不及预期风险;主要原材料/设备供应及价格变动风险;商誉减值风险等。

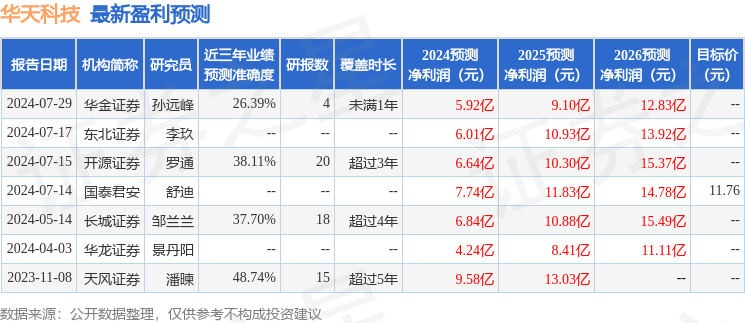

证券之星数据中心根据近三年发布的研报数据计算,天风证券潘暕研究员团队对该股研究较为深入,近三年预测准确度均值为48.74%,其预测2024年度归属净利润为盈利9.58亿,根据现价换算的预测PE为27.1。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为11.76。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论