此前Carry Trading逆转放大美股、日股波动,7.26当周外资明显坚持日本资产与日元空头头寸。本轮日股的特征为杠杆率与散户参与度较高:当前日股保证金买入情况基本位于2010年以来的极值水位,结构上保证金买入主要集中在日经225成分股,行业主要集中于信息技术、工业与可选消费;而自日本24.1施行新NISA制度以来或有较多散户新参与日股,亦或放大日股市场波动性。考虑不少日本金融机构或持有较多权益类资产与非日元资产,后续需注意日本金融机构是否存在风险助推海外流动性收缩。配置上,建议适当降低仓位减少风险暴露,等待市场转机。

点击小程序查看研报原文

核心观点

此前Carry Trading逆转放大日股波动,后续额外关注日本金融机构情况

日元 Carry Trading 或成为美股和日股的主要资金来源之一,此前多因素促使日元 Carry Trading 逆转,使美股、日股明显承压:1)日央行7月底加息 15bp 并表态偏鹰;2)财报季部分美股科技权重股业绩未超市场预期,引发市场对 AI热潮持续性的担忧;3)美国经济数据明显降温。数据来看,7.26当周,外资净卖出 107 亿美元的日本现金股票和期货、日元对美元投机性净空头也从 5.2万张回落至7月底4.2万张。往前看,考虑近期日股剧烈下跌、且部分日本金融股下跌幅度亦较大,后续需额外关注全球市场波动性对日本金融机构的风险影响、及其对日元Carry Trading的影响情况。

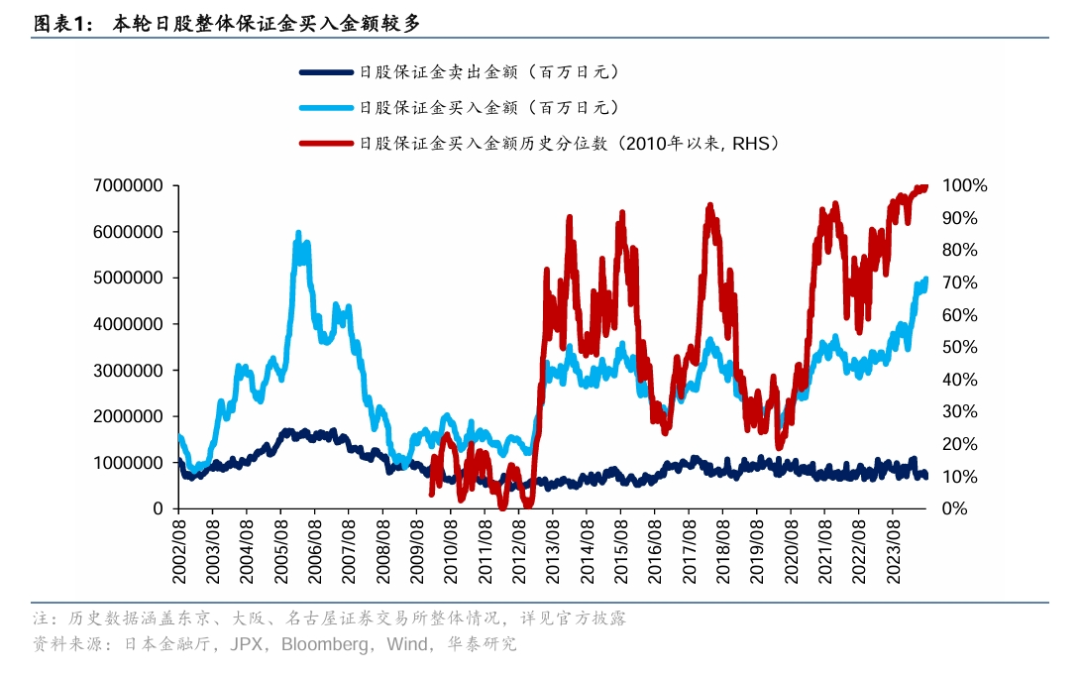

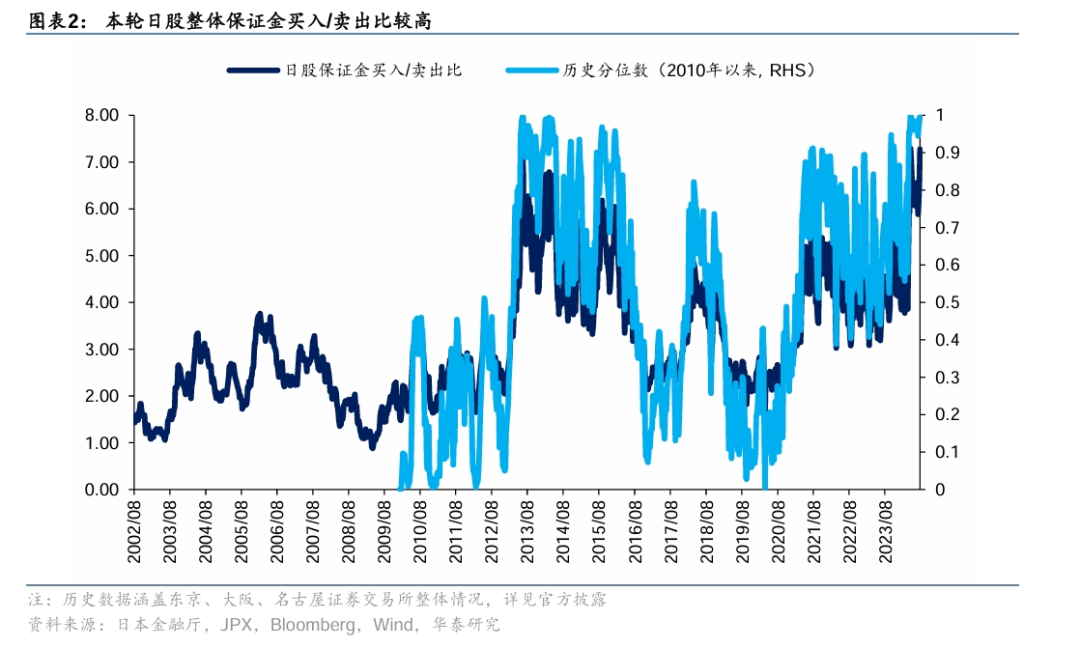

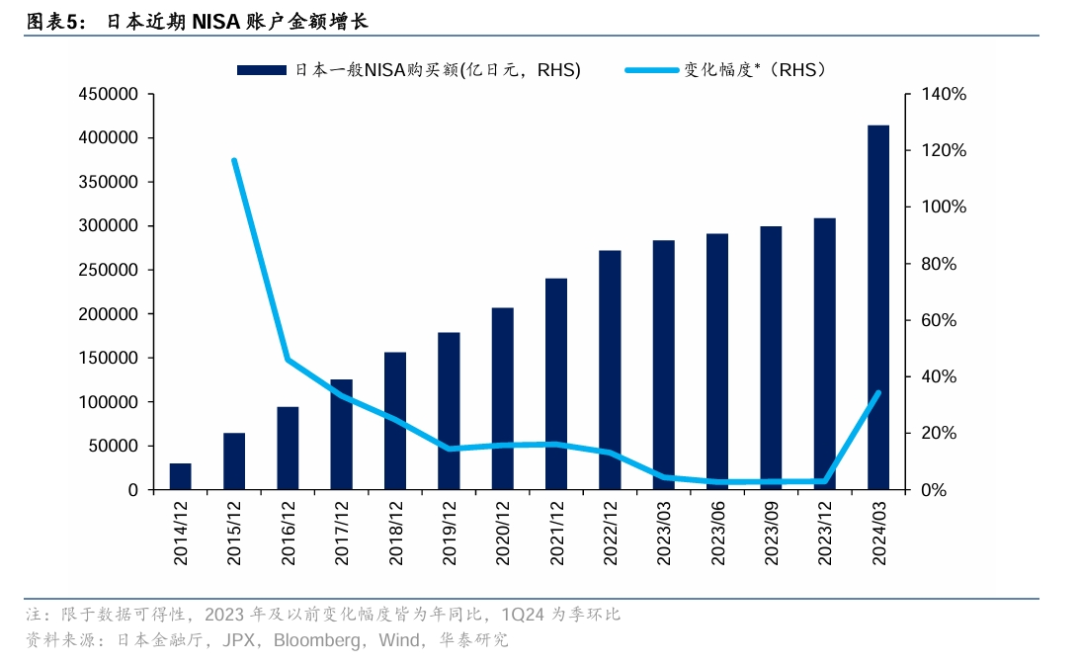

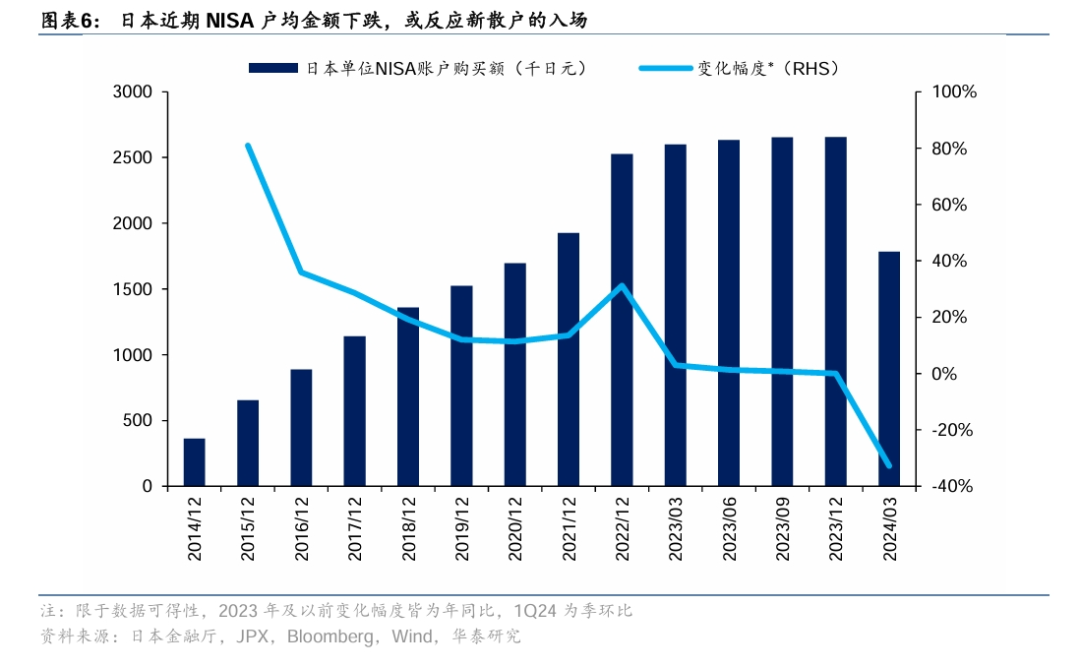

本轮日股的特征为杠杆率与散户参与度较高

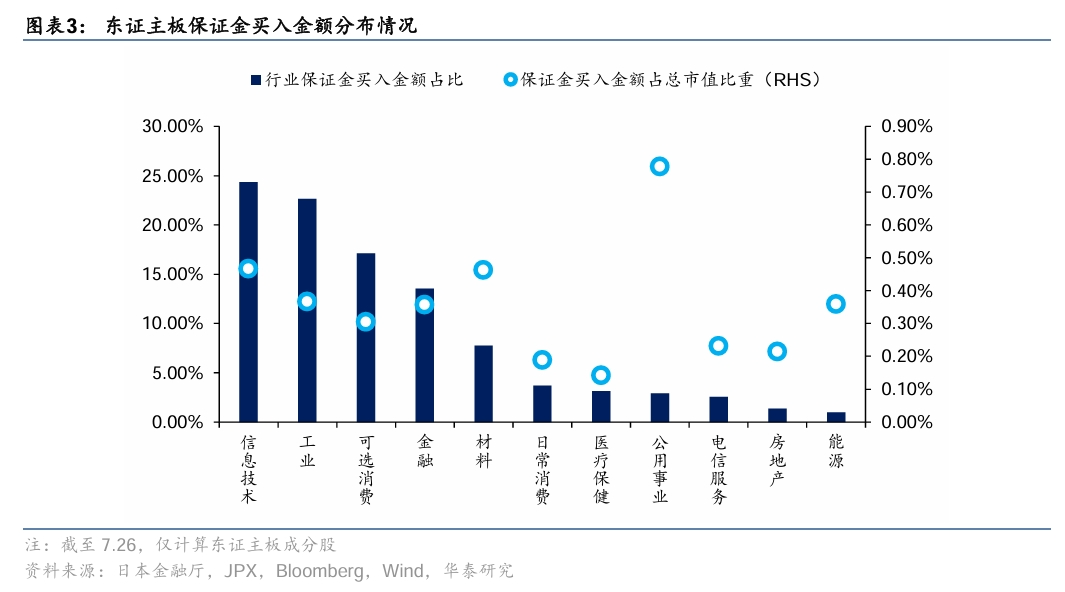

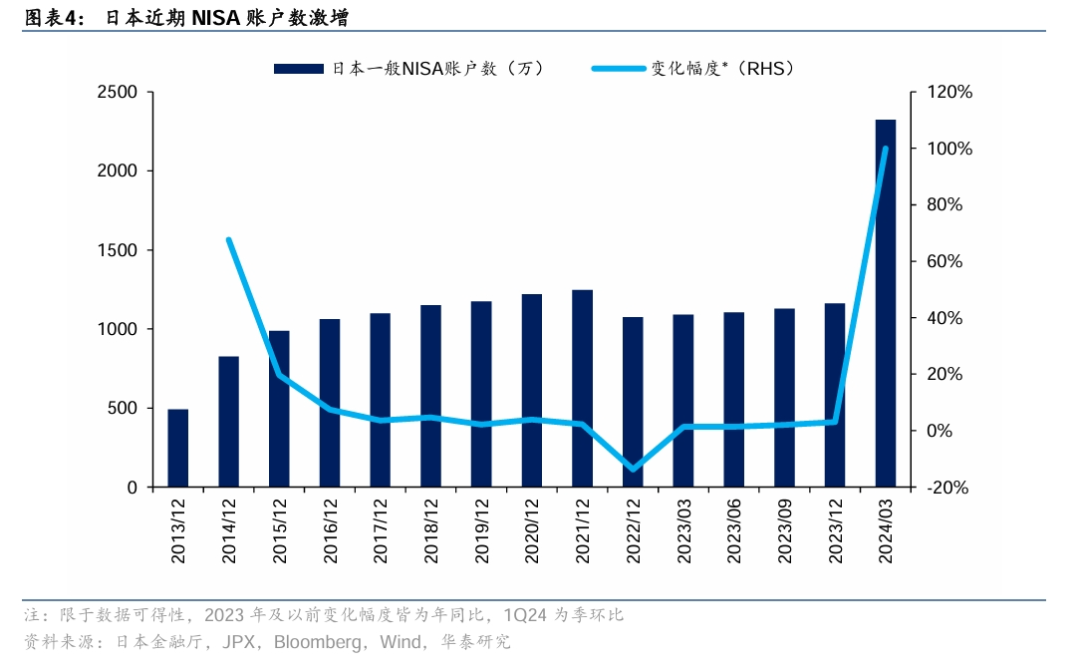

截至24.7.26,日股保证金买入金额量位于2010年以来的100%分位数、保证金买入/卖出比也在02年以来最高水位。自下而上统计东京证券交易所主板(Prime)成分股,保证金买入金额主要集中在日经225成分股中(约占64%),行业中主要分布在信息技术(24%)、工业(23%)与可选消费(17%);公用、信息技术与材料则是保证金买入金额占总市值比重最高的三大行业。以NISA账户刻画日本散户情况,自24.1日本实行新NISA制度后日本一般NISA账户数1Q24较4Q23增长99.9%、NISA账户购买总额增长34.4%,户均金额下降侧面反映了新散户的入市,亦推高本轮日股波动性。

后续需注意日本金融机构是否存在风险助推海外流动性收缩

不少日本金融机构或持有较多权益类资产与非日元资产。参考日本政府养老基金(GPIF)1Q24财报,截至2024.6其对日本国债、海外国债、日本权益与海外权益的持有头寸基本皆为约25%,对权益和外汇市场风险敞口较大。考虑近期美国、日本、韩国与中国台湾省等地区的权益市场波动较大,如若未做好充分对冲则该金融机构或存在流动性风险。此外,汇率波动方面,此后需密切关注日本主要银行(本国主要银行通常是本国外汇衍生工具的主要提供者)的流动性与信用风险情况。倘若风险爆发则或使日元波动进一步加剧,引发更大规模的市场风险。

配置:降低仓位减少风险暴露,等待市场转机

本轮港股或亦受海外交易波动影响,在海外risk-off交易形成的美元流动性边际紧缩的局势结束前,建议降低仓位尽量减少风险暴露。空间上,尽管risk-off交易会对港股形成情绪压制,但:1)参考《港股本轮调整的支撑位分析》(24.7.28),港股估值或在4月中旬处有一定支撑;2)考虑日本资金在港股占比或相对不大(持仓市值占比1.4%,最近可得数据参考港交所《CASH MARKET TRANSACTION SURVEY 2018》),本轮risk-off交易中港股下行空间相对不大、或呈现出一定相对防御性。当前可降低港股仓位以减少风险暴露,等待市场转机。

风险提示:联储宽松不及预期,日本金融系统风险超预期。

风险提示

1)往期数据的指示性生效:联储宽松不及预期:若联储宽松不及预期,则港股下行风险加剧;

2)日本金融系统风险超预期:若日本金融系统风险超预期,则港股下行风险加剧。

相关研报

研报:《日股风波有多大的牵连效应?》2024年8月5日

王以 研究员 S0570520060001 | BMQ373

张典 联系人 S0570123030057

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论