华金证券股份有限公司孙远峰,王海维近期对鹏鼎控股进行研究并发布了研究报告《7月营收同环比增长,打造全方位PCB一站式服务平台》,本报告对鹏鼎控股给出增持评级,当前股价为34.99元。

鹏鼎控股(002938) 投资要点 2024年8月5日,公司发布2024年7月营业收入简报。 7月营收同环比增长,打造全方位PCB一站式服务平台 2024年7月公司实现营收26.74亿元,同比增长22.80%,环比增长26.30%,为历年同期次高。 公司是全球范围内少数同时具备各类PCB产品研发、设计、制造、销售与服务的专业大型厂商,主要产品范围涵盖FPC、SMA、SLP、HDI、MiniLED、RPCB、RigidFlex等多类产品,并广泛应用于通讯电子产品、消费电子及计算机类产品以及汽车和AI服务器、高速计算机等产品,具备为不同客户提供全方位PCB电子互联产品及服务的强大实力,打造了全方位的PCB产品一站式服务平台。根据Prismark数据,公司2017~2023年连续七年位列全球最大PCB生产企业。 公司生产的印制电路板产品最小孔径可达0.025mm、最小线宽可达0.020mm,公司在触控感压FPC模组、动态弯折FPC模组、超长尺寸FPC组件、高速低损FPC模组、大尺寸类载板产品、类载板开盖产品、高阶BLU及RGB直显的新型显示板、高多层基站天线板、车载雷达板、光通讯模组板、低轨卫星板及AIServer板等产品,均已实现PCB领域技术能力要求高的制程能力,已经具备产业化能力。 深化手机及消电产品竞争优势,加快推进汽车及服务器市场拓展 公司产品的主要下游应用为智能手机及消费电子行业;2023年通讯用板业务及消费电子及计算机用板业务占公司整体营收超95%。AI应用赋能手机、PC等产品有望掀起新一轮换机潮。根据TechInsights数据,2023年全球智能手机的换机率预计为23.5%(换机周期为51个月,4.25年)。Wind数据显示,2023年全球智能手机出货量为11.67亿台。根据上述数据,假定手机换机周期为4.25年,销量为11.67亿台,则每年平均换机台数为2.75亿台,若手机换机周期缩短半年,则每年平均换机台数为3.11亿台,平均每年换机台数增加3661万台。苹果已于2024年6月发布其AI产品AppleIntelligence。全新的AI功能或将推动预计于9月发布iPhone16系列产品的销量,相关产业链公司有望受益。 面对服务器与汽车业务未来广阔的发展空间, 公司加快推进相关业务线的市场拓展。 汽车业务方面, 23H1 公司实现雷达运算板的顺利量产; 23Q4 激光雷达及雷达高频天线板开始进入量产阶段; 得益于 ADAS Domain Controller 与车载雷达、车载 BMS 板等出货量的增加, 公司车载产品获得较大幅度成长。 服务器业务方面,面对新兴的 AI 服务器需求成长, 公司在技术上持续提升厚板 HDI 能力, 因应未来AI 服务器的开发需求, 目前主力量产产品板层已升级至 16~20L 以上水平。 除开拓海外客户, 公司还积极开拓国内服务器相关领域客户, 目前与国内主流服务器供应商的认证计划如期开展; 公司积极布局海外产能, 加快推动泰国厂的建设, 一期工程将主要以汽车服务器产品为主, 预计将于 25H2 投产。2024 年 1 月公司荣获 AMD“Partner Excellence Award” , 并成为唯一获得此项殊荣的 PCB 厂商, 并同时获得“AMD EPYC 杰出贡献奖” , 体现了重要客户对公司 AI 类产品技术实力与产品品质的肯定。 投资建议: 我们维持此前业绩预测。 预计 2024 年至 2026 年, 公司营收分别为351.53/391.78/435.70 亿元, 增速分别为 9.6%/11.5%/11.2%; 归母净利润分别为38.32/44.36/49.42 亿 元 , 增 速 分 别 为 16.6%/15.8%/11.4% ; PE 分 别 为21.2/18.3/16.4。 公司持续打造全方位 PCB 一站式服务平台, 显著受益于 AI 掀起的新一轮换机潮, 同时加快推进汽车及服务器市场拓展, 增长动力足。 持续推荐,维持“增持-A” 评级。 风险提示: 下游市场需求不及预期风险, 新技术、 新工艺、 新产品无法如期产业化风险, 新建生产基地投产进度不及预期风险, 市场竞争加剧风险, 系统性风险等

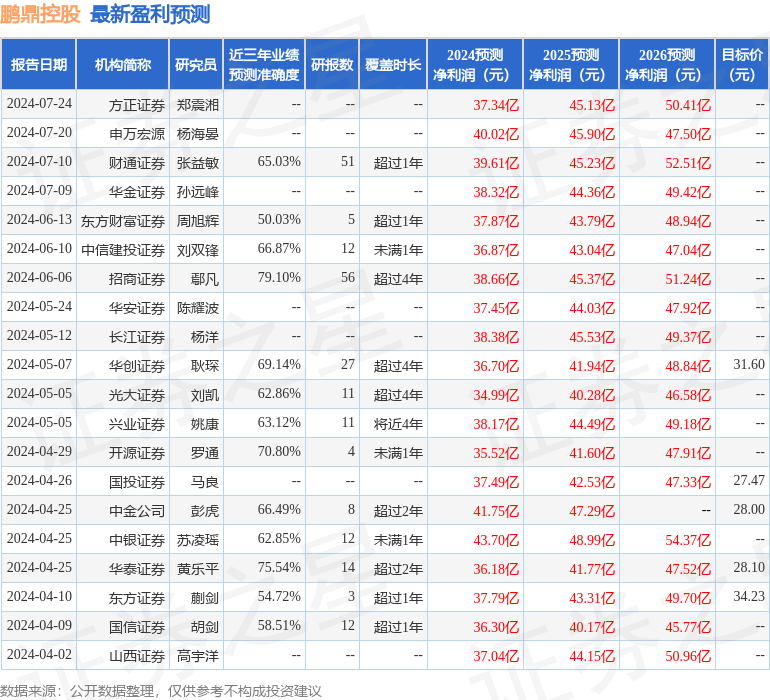

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值为79.1%,其预测2024年度归属净利润为盈利38.66亿,根据现价换算的预测PE为20.95。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为31.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论