第一上海证券有限公司陈晓霞近期对宁德时代进行研究并发布了研究报告《动储龙头地位稳固,主营业务毛利率回升》,本报告对宁德时代给出买入评级,认为其目标价位为227.37元,当前股价为174.95元,预期上涨幅度为29.96%。

宁德时代(300750) 动储龙头地位稳固,主营业务毛利率回升 2024上半年业绩符合预期:公司2024上半年实现营业收入人民币1667.7亿元,同比下降11.88%;归母净利润228.6亿元,同比增长10.37%,其中Q1归母净利润为105.1亿元,Q2归母净利润123.6亿元,环比增长17.6%。实现扣非盈利为108.07亿元,同比增长10.80%,环比增长16.86%。公司营收下降,利润增长是由公司产品价格下降,但原材料降幅更大所致。 电池业务毛利率增长,全球份额增长:据SNE Research发布的统计数据,宁德时代1-5月继续排名全球动力装车量榜首,其动力电池装车107GWh,市场份额达37.5%。在国内动力电池市场中,宁德时代2024上半年的装车量市占率上升至46.4%,同比增长3%。伴随新能源爆款车型出货加速,公司动力电池出货量增长。2024上半年宁德时代实现电池销量约160GWh,实现营业收入1126.49亿元,同比减少19.20%,毛利率26.90%,同比提升6.55个百分点。 储能产品打造第二增长曲线:公司储能电池销量超40GWh,实现营业收入288.25亿元,同比增长3%,业务所占营收占比不断扩大,第二增长曲线开启。储能业务毛利率达到28.87%,同比提升7.55个百分点。2024上半年公司发布全球首款5年零衰减、单体6.25MWh的天恒储能系统,单位面积能量密度提升,占地面积降低,进一步提升储能项目收益率。 全方位深度客户合作:动力电池方面,公司与沃尔沃、北京现代等达成战略合作,与法国达飞海运集团签署合作协议,加深在乘用车、商用车、船舶等领域业务合作。储能电池方面,公司与中石油、Quinbrook、NextEra等深化合作,在海内外推动储能项目落地。 目标价227.37元,维持买入评级:我们预测公司2024-2026年的收入分别为4035.1亿元/4767.5亿元/5308.97亿元人民币;归母净利润分别为500.1亿元、597.1亿元和653.3亿元。当前股价分别对应2024年/2025年/2026年的15.6/13.0/11.9倍PE,我们使用电池定价估值测算,我们给予24年20倍PE估值,预测公司目标价227.37元,较现价有28.46%的上涨空间,维持买入评级。

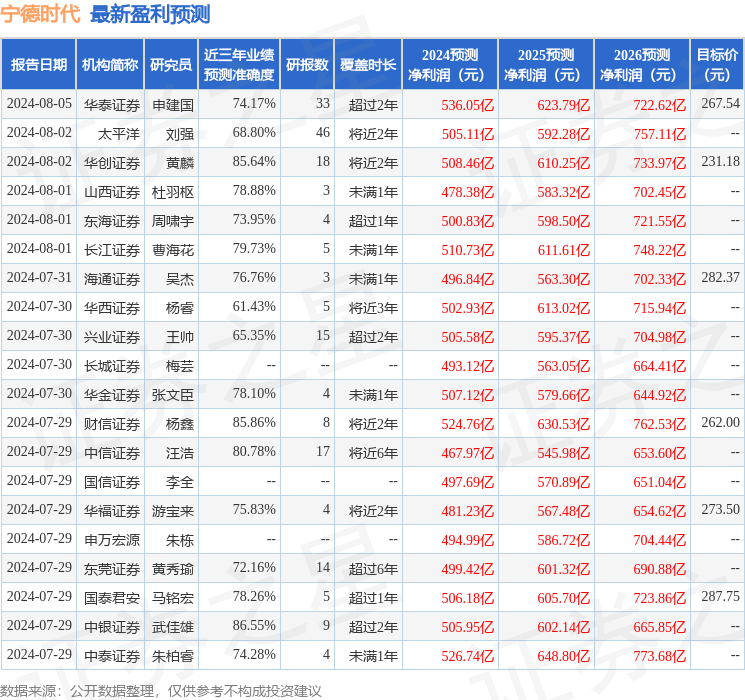

证券之星数据中心根据近三年发布的研报数据计算,中银证券武佳雄研究员团队对该股研究较为深入,近三年预测准确度均值高达86.55%,其预测2024年度归属净利润为盈利505.95亿,根据现价换算的预测PE为15.21。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级30家,增持评级6家;过去90天内机构目标均价为265.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论