德邦证券股份有限公司近期对百润股份进行研究并发布了研究报告《高基数下业绩承压,下半年有望改善》,本报告对百润股份给出买入评级,当前股价为17.59元。

百润股份(002568) 投资要点 事件:公司发布2024年半年报,2024H1实现营业收入16.28亿元,同比减少1.38%;实现归母净利润4.02亿元,同比减少8.36%;实现扣非归母净利润3.92亿元,同比减少9.20%。根据计算,2024Q2实现营业收入8.26亿元,同比减少7.25%;实现归母净利润2.33亿元,同比减少7.28%;实现扣非归母净利润2.30亿元,同比减少5.70%。 24Q2公司预调酒收入同比下滑8.3%,其他业务增长0.3%。第二季度合同负债环比持平,同比下降1.5亿元。分渠道看,24H1线下/数字零售/即饮渠道分别实现营收14.3/1.6/0.2亿元,分别同比变化+7.0%/-35.7%/-42.7%。分区域看,24H1华北/华东/华南/华西营收分别同比+6.4%/-8.0%/+4.8%/+0.6%。 24Q2毛利率同比提升5.5pct至71.8%,数字零售渠道毛利率提升较多,线下渠道毛利率也有所提升。24Q2销售费率/管理费用率/财务费用率分别同比变化-0.1/+1.5/+1.3pct,上半年销售费用增长主要来自广告费,人员费用变化不大。管理费用增长主要来自职工薪酬和折旧费增加。综合影响下,归母净利率同比下降0.01pct至28.2%。 投资建议:结合中报及动销情况,下调盈利预测,预计2024-2026年分别实现营收33.2/37.6/42.7亿元,同比+1.7%/+13.3%/+13.6%,实现归母净利润8.0/9.1/10.7亿元,同比-1.7%/+14.6%/+17.8%,当前股价对应23x PE,维持“买入”评级。 风险提示:新品进展不及预期,核心产品复购不及预期,行业竞争加剧风险

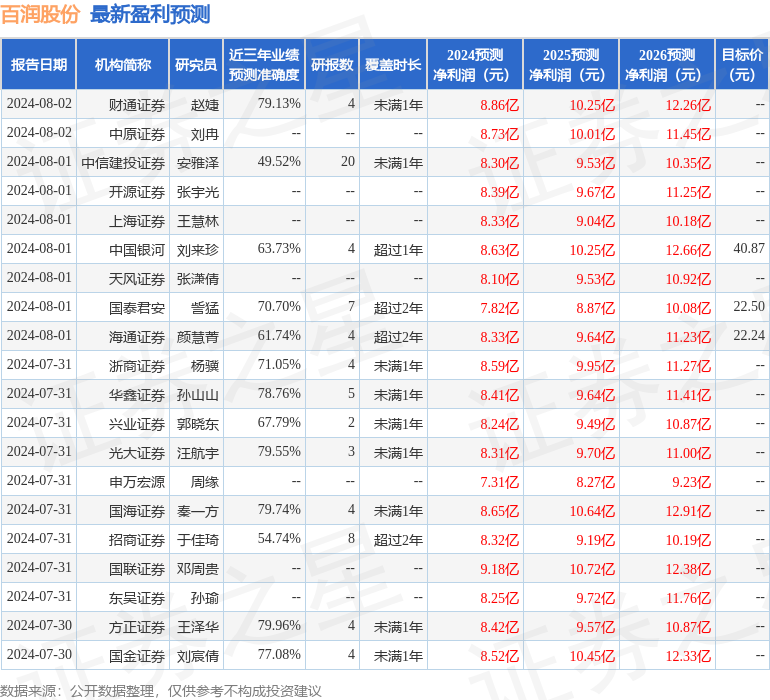

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.96%,其预测2024年度归属净利润为盈利8.42亿,根据现价换算的预测PE为21.99。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级15家,增持评级9家;过去90天内机构目标均价为23.21。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论