西南证券股份有限公司朱会振,夏霁近期对百润股份进行研究并发布了研究报告《净利率环比改善,期待烈酒新品》,本报告对百润股份给出买入评级,当前股价为17.59元。

百润股份(002568) 投资要点 事件:公司发布2024年半年报,2024H1实现营业收入16.3亿元,同比下滑1.4%;实现归母净利润4亿元,同比下滑8.4%。其中2024Q2实现营业收入8.3亿元,同比下滑7.3%;实现归母净利润2.3亿元,同比下滑7.3%。 预调鸡尾酒收入短期下滑。1、分品类看,2024H1鸡尾酒、食用香精分别实现收入14.3亿元(-1.4%)、1.8亿元(+7.5%)。1)鸡尾酒业务受高基数影响Q2收入下滑。微醺饮用场景拓展至到节庆餐饮、晚间小酌等;清爽上市500ml大罐装;强爽加强品牌营销,提高消费粘性。2)烈酒方面,持续推进基地升级项目,孵化威士忌新品,已确定产品品类及价格带策略。2、分渠道看,2024H1线下、数字零售、即饮渠道分别实现收入14.3亿元(+7%)、1.6亿元(-35.7%)、0.2亿元(-42.7%)。 24Q2净利率恢复至较高水平。1、2024H1毛利率70.1%,同比提升4.2pp;其中24Q2毛利率71.8%,同比提升5.5pp,主要由于预调鸡尾酒毛利率提升带动。2、销售费用率、管理费用率、研发费用率、财务费用率分别为24.4%(+4.3pp)、6.2%(+1.4pp)、2.8%(-0.1pp)、0.8%(+0.8pp),主要由于一季度短期加大投放节奏,全年费用率规划合理。3、2024H1净利率24.5%,同比下降2pp;其中2024Q2净利率28%,恢复至较高水平。 预调鸡尾酒矩阵完善,威士忌新品蓄势待发。1、公司完成回购467万股,将用于转换公司发行的可转换公司债券,表明公司发展信心。2、持续打造3-5-8产品矩阵,强化微醺、清爽、强爽品牌定位,饮用人群及场景覆盖率快速提升。3、打造中国本土威士忌龙头,烈酒业务可期。崃州蒸馏厂已掌握领先的威士忌酿造技术,预计2024Q4推出威士忌新品,值得期待。 盈利预测与投资建议。预计2024-2026年归母净利润分别为8.4亿元、9.9亿元、11.3亿元,EPS分别为0.80元、0.94元、1.08元,对应动态PE分别为22倍、19倍、16倍,维持“买入”评级。 风险提示:新品推广不及预期风险;市场竞争加剧风险;食品安全风险。

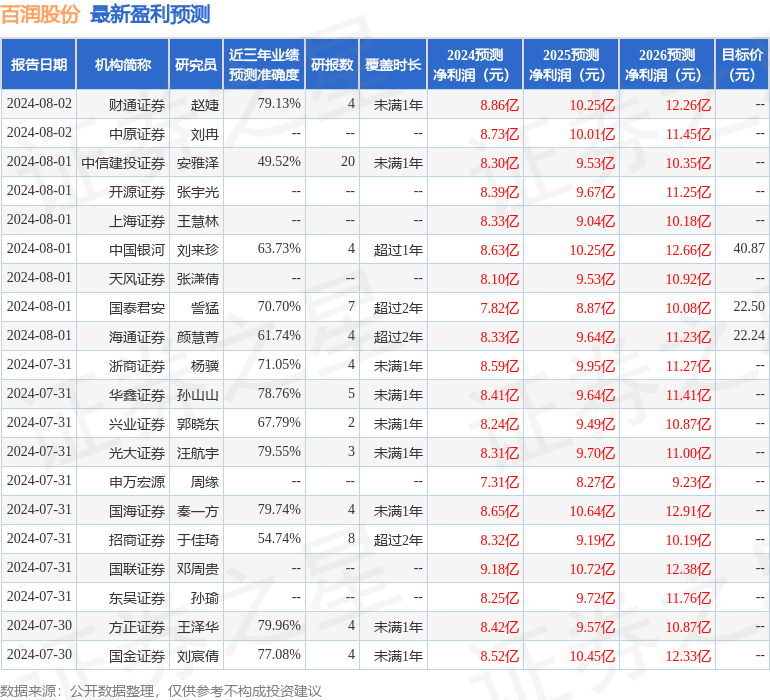

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.96%,其预测2024年度归属净利润为盈利8.42亿,根据现价换算的预测PE为21.99。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级15家,增持评级9家;过去90天内机构目标均价为23.21。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论