太平洋证券股份有限公司郭梦婕,肖依琳近期对百润股份进行研究并发布了研究报告《百润股份:短期收入承压,关注新品驱动增长》,本报告对百润股份给出买入评级,认为其目标价位为19.75元,当前股价为17.59元,预期上涨幅度为12.28%。

百润股份(002568) 事件:公司2024H1实现营收16.28亿元,同比-1.38%;归母净利润4.02亿元,同比-8.36%;扣非净利润3.92亿元,同比-9.2%。其中,Q2单季度实现营收8.26亿元,同比-7.25%;归母净利润2.33亿元,同比-7.28%;扣非净利润2.30亿元,同比-5.7%。 强爽高基数影响Q2收入短期承压,清爽放量带动整体增长。2024H1公司实现预调酒收入14.31亿元,同比-1.42%,其中Q2预调酒收入同比-7.6%,下滑主因去年强爽提价备货导致基数较高,同时公司加强线上渠道管控,2024H1线上渠道收入同比-35.7%,但整体下滑幅度好于此前预期。分产品来看,强爽预计在高基数下收入有所承压,新推青提茉莉口味产品对微醺整体有拉动,预计整体表现平稳;清爽新品加速铺货推进,带动整体增长。分渠道来看,2024H1线下/数字零售/即饮渠道营收14.3/1.6/0.2亿元,同比+7.0%/-35.7%/-42.7%,公司自去年以来更侧重线下业务精耕,严控线上平台促销力度以维护价格体系稳定,线上折扣活动的减少短期对销量有所影响。 线上折扣管控力度加强,毛利率水平改善明显。2024H1公司毛利率为70.08%,同比+4.19pct,其中Q2毛利率71.79%,同比+5.53pct,毛利率的提升主因包材等原材料成本下行贡献、强爽提价效应延续,另外今年公司坚持电商平台全员挺价,H1数字零售渠道毛利率同比+6.74pct至69.91%。费用方面,2024Q2销售/管理/研发/财务费用率分别为19.52%/6.46%/2.56%/1.15%,分别同比-0.06/+1.52/-0.29/+1.29pct。品牌营销费用投放力度不减,Q2销售费用率略有下降与广告费用投放节奏有关,公司前置广告费用投入至一季度,2024H1/Q2销售费用率分别同比+4.32/-0.06pct。毛利率提升拉动整体盈利改善,Q2净利率基本保持稳定,同比-0.01pct至28.20%。 358度产品矩阵势能逐步释放,期待威士忌新品打开长期成长空间。展望全年,下半年公司基数压力放缓,清爽下沉铺货为关键增长点,目前来看产品市场反馈良好。同时,下半年强爽基数回归正常,公司通过赛事活动赞助、话题种草、影视剧推广等活动加强消费复购粘性,强爽有望回归稳增;微醺新品推出节奏稳健,通过包装升级、限定单品推新等方式获新;同时威士忌新品有望年底推出。长期来看,清爽作为渠道下沉、卡位啤酒价格带、打开25岁+消费群体的重要单品,有望对标啤酒品类获得更高渗透率增长。同时公司计划于四季度推出威士忌产品,期待威士忌新品打开长期增长空间。 投资建议:我们预计公司2024-2026年收入分别为33.86/37.32/41.70亿元,归母净利润分别为8.34/9.27/10.44亿元,EPS分别为0.79/0.88/0.99元,对应PE为22/20/18X。我们按照2024年业绩给25倍PE,一年目标价19.75元,维持“买入”评级。 风险提示:清爽新品推广不及预期;威士忌新品不及预期;强爽恢复不及预期;食品质量安全问题;市场竞争加剧等

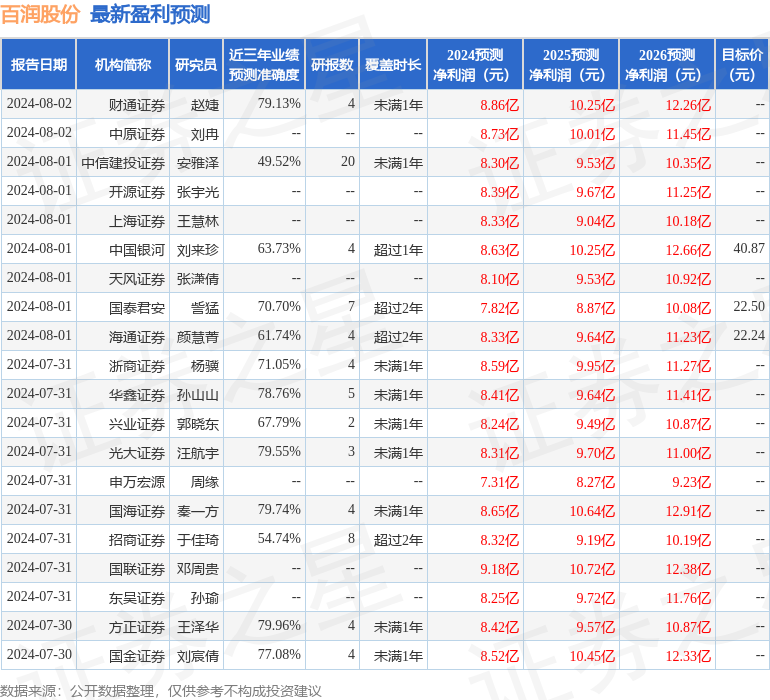

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.96%,其预测2024年度归属净利润为盈利8.42亿,根据现价换算的预测PE为21.99。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级15家,增持评级9家;过去90天内机构目标均价为23.21。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论