民生证券股份有限公司刘文正,徐皓亮,刘彦菁近期对乐歌股份进行研究并发布了研究报告《2024年中报点评:海外仓业务大幅增长,期待下半年持续扩仓》,本报告对乐歌股份给出买入评级,当前股价为14.29元。

乐歌股份(300729) 业绩简述:1H24公司实现营业收入24.27亿元/yoy+44.64%,归母净利润1.60亿元/yoy-63.86%,归母净利润大幅下滑主要系23年1月出售海外仓,增加当期资产转让未扣除转让所得税的收益约7352万美元,使得基数较高,扣非归母净利润1.07亿元/yoy+29.95%。其中2Q24实现营收13.06亿元/yoy+48.08%,归母净利润0.80亿元/yoy+74.02%,主要系23Q2远期锁汇公允价值变动损失3973万元导致基数较低,扣非归母净利润0.66亿元/yoy+6.47%。 海外仓订单持续高增,毛利率环比改善。分业务看,24H1①海外仓收入8.51亿元/yoy+129.88%,毛利率15%/相比23年全年+2.31pct,占比总营收35.07%,上半年处理包裹量为400万件,同比增加超过120%。截至7月31日,公司在全球拥有17个自营海外仓,相比24年年初增加5个,面积48.21万平方米,相比24年年初增长66.47%,累计服务客户778家。②自主品牌10.86亿元/yoy+16.15%,占比总营收44.76%,其中跨境电商9.15亿元,独立站3.69亿元/yoy+20.9%,占比跨境电商40.3%,公司现有独立站12个,亚马逊4.92亿元/yoy+16.3%,占比跨境电商53.8%。③代工4.90亿元/yoy+30.00%,占比总营收20.18%。分产品看,24H1人体工学系列实现收入13.37亿元,占营收比重为55.07%。 毛利率和销售费用率同时下降,归母扣非净利率保持稳定。盈利能力方面,1H24/2Q24毛利率分别为31.35%/31.39%,分别同比变化-3.06/-3.07pct,扣非归母净利率分别为4.41%/5.03%,分别同比变化-0.50/-1.96pct。费用率方面,1H24销售/管理/研发费用率分别为16.57%/4.35%/3.14%,同比变化-4.11/-0.14/-0.86pct,2Q24分别为15.73%/4.25%/3.29%,同比变化-4.93/+0.24/-1.04pct。 海外仓业务随自建仓占比提升,毛利率有望持续优化。2022年至2023年期间,公司在“小仓换成大仓”过程中,提前以较低的价格在美国核心港口区域储备了5000亩工业物流用地,满足未来自建仓需求。经公司测算,自建海外仓持有成本是租赁海外仓成本的三分之一到二分之一,通过提高自建海外仓占比,可以有效降低海外仓物业成本,增加盈利空间,形成行业内独有的竞争壁垒。 投资建议:从需求端来看,海外大件家居线上渗透率提升,需求端旺盛,截至7月31日,公司2024年已扩仓19万平米,我们预计下半年仍有持续扩仓计划。从公司盈利能力来看,随着自建仓落地,有望降低成本提升毛利率。我们看好公司长期的业绩成长性。预计24-26年实现收入50.81/63.31/73.97亿元,同比增长30.2%/24.6%/16.8%,预计24-26年实现归母净利润4.45/4.96/6.10亿元,同比变化-29.8%/+11.4%/+23.1%,对应24-26年PE为10/9/7X,维持“推荐”评级。 风险提示:海外需求不及预期,新项目落地不及预期,出口成本大幅变化,汇率变动风险。

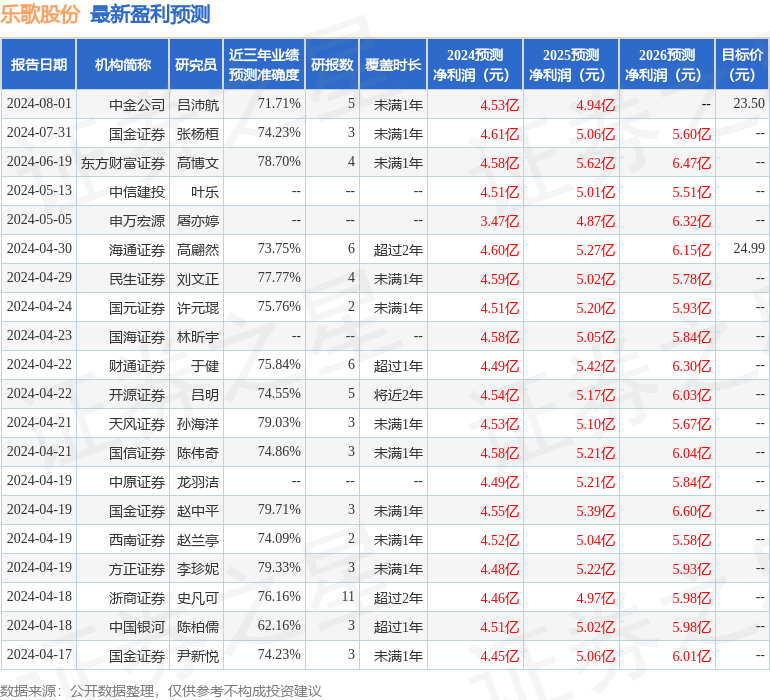

证券之星数据中心根据近三年发布的研报数据计算,国金证券赵中平研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利4.55亿,根据现价换算的预测PE为9.79。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为23.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论