中原证券股份有限公司刘冉近期对百润股份进行研究并发布了研究报告《2024年中报点评:预调酒短期承压,销售费率升高》,本报告对百润股份给出增持评级,当前股价为17.59元。

百润股份(002568) 投资要点: 公司发布2024年半年报:2024年上半年,公司实现营业总收入16.28亿元,同比减少1.38%;实现归母净利润4.02亿元,同比减少8.36%。其中,Q2单季实现营业总收入8.26亿元,同比减7.25%。 预调酒业务承压,销量同比减少。公司的预调酒营收为14.31亿元,同比降1.42%。其中,预调酒销量1721.51万箱,同比降8.69%,测算单价抬升8%。华东市场收入减少是主业承压的主要原因:华东作为公司预调酒的核心市场,收入同比下降8.04%,占比降至34.43%,同比降2.49个百分点。同期,华东市场的经销商数量较年初减少12%。此外,即饮和数字零售渠道的收入分别同比减少42.69%和35.68%,线下渠道仍保持7.03%的正增长。 食用香精实现增长。公司另一主营食用香精营收1.76亿元,同比增7.5%。其中食用香精销量175.57万公斤,同比增5.5%,测算单价抬升1.9%。 收入减少发生在二季度。一季度营收8.02亿元,同比增5.51%;二季度营收8.26亿元,同比减7.25%。收入减少发生在二季度,结合华东市场的表现,我们考虑华东地区长达一个月的梅雨季是收入减少的原因之一。截至中期,公司的合同负债0.69亿元,同比减少1.52亿元,经销商预期同步走弱。 费用率抬升,净利润率下滑。由于提价,本期预调酒毛利率提升3.95个百分点至70.56%;食用香精毛利率提升1.11个百分点至68.74%。当期,公司的销售费用率、财务费用率和管理费用率分别上升4.32、0.78和1.41个百分点。由于费用率上升,导致公司本期的净利率下降-1.99个百分点至24.55%。

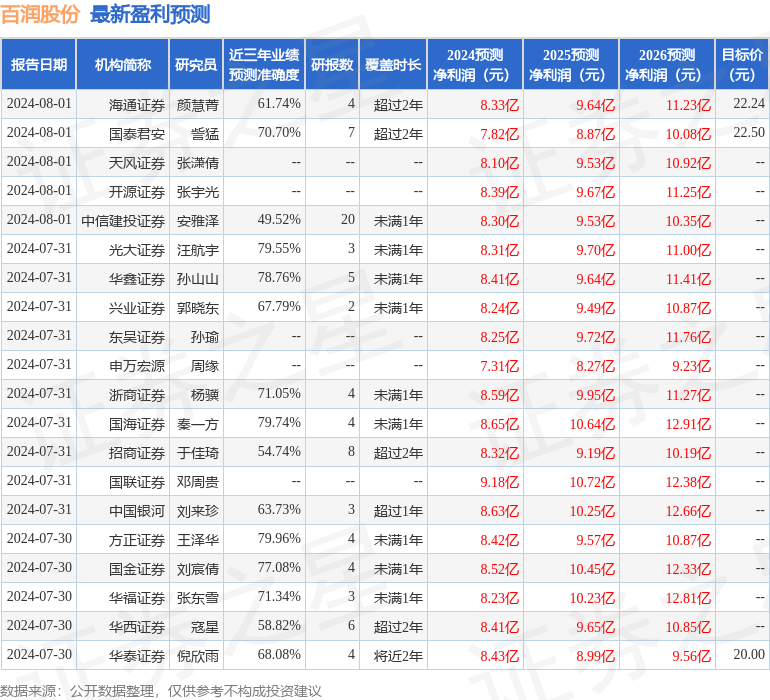

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.96%,其预测2024年度归属净利润为盈利8.42亿,根据现价换算的预测PE为21.99。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级15家,增持评级9家;过去90天内机构目标均价为23.21。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论