中国银河证券股份有限公司谢芝优,陆思源近期对益生股份进行研究并发布了研究报告《受鸡价低迷影响,H1公司业绩承压》,本报告对益生股份给出买入评级,当前股价为8.94元。

益生股份(002458) 摘要: 事件:公司发布2024年中期报告。24H1公司营收13.76亿元,同比-25.77%;归母净利润为1.83亿元,同比-67.61%;扣非后归母净利润为1.83亿元,同比-67.39%。其中24Q2公司营收6.88亿元,同比-26.76%;归母净利润0.74亿元,同比-70.68%;扣非后归母净利润为0.74亿元,同比-70.38%。 H1公司营收&业绩阶段性承压。H1公司业绩同比下滑的主要原因是公司白羽肉鸡苗减量,且受鸡肉和毛鸡价格低位运行的影响,白羽肉鸡苗销售单价同比下行。24H1公司综合毛利率27.47%,同比-15.20pct;期间费用率为11.67%,同比+1.84pct。其中24Q2公司综合毛利率24.26%,同比-14.96pct;期间费用率为11.72%,同比+1.41pct。 H1鸡苗量价下跌,Q3旺季到来或带动盈利上行。24H1公司鸡类收入12.05亿元,同比-31.61%,占总营收的比重为87.58%;毛利率为30.01%,同比-13.98pct。根据公司月报数据,24H1公司父母代、商品代鸡苗销量合计2.77亿羽,同比-15.6%,22年5月以来海外禽流感导致的祖代鸡进口量减少已经开始影响24年商品代鸡苗产量;实现收入10.47亿元,同比-33.7%;估算单价约为3.78元/羽,同比-21.5%,主要受到白羽鸡肉和毛鸡价格低位运行影响。24H1公司自主研发的“益生909”小白鸡销量约4480万羽,同比+6.2%;实现收入5721万元,同比-19.5%;估算单价约为1.28元/羽,同比-24.2%。公司预计24年商品代鸡苗销量约6亿羽,父母代鸡苗销量约1000多万套;十四五末期的目标为商品代鸡苗销量7亿羽和益生909销量3亿羽。从上游祖代引种节奏来看,目前我国只能从美国俄克拉荷马州引种安伟捷系列种鸡,24年1-5月公司引种量为6.8万套,目前来看公司后续引种正常。随着Q3节假日效应带动下消费旺季的到来,鸡肉价格有望上涨,从而带动毛鸡养殖积极性提高和商品代鸡苗需求量提升,利好公司H2盈利能力上行。 公司猪类业务向好,Q2实现盈利。24H1公司猪类收入0.89亿元,同比+299.37%,占总营收的比重自23H1同期的1.21%提升至6.49%;毛利率为5.47%,同比-4.38pct;公司猪业务于24Q2已实现单季度盈利。公司种猪产能自23年10月以来逐步释放,二元种猪已上市销售。根据公司月报数据,24H1公司种猪销量为8452头,同比+631.8%;实现收入2281万元,同比+412.8%;估算单价约为2698.6元/头,同比-29.9%。随着公司种猪产能持续释放,未来公司有望通过种鸡、种猪双轮驱动,进一步提高盈利能力。 投资建议:公司为国内白鸡行业龙头企业,以高代次蓄含种源供应为核心竞争力,在巩固完善肉鸡产业种源体系的基础上,大力发展种猪产业。受益于白羽鸡行业产能收缩带来的景气度提升,叠加03消费旺季到来,公司业绩增长可期。考虑24H1鸡肉和毛鸡价格低位运行,我们下调2024-2026年归母净利润预测至6.90亿元、7.12亿元、6.67亿元;EPS分别为0.62元、0.64元、0.60元;对应PE为14倍、14倍、15倍,维持“推荐”评级。 风险提示:原材料价格变动的风险;产品价格波动的风险;依赖国外供应商及其育种技术的风险;生产安全的风险等。

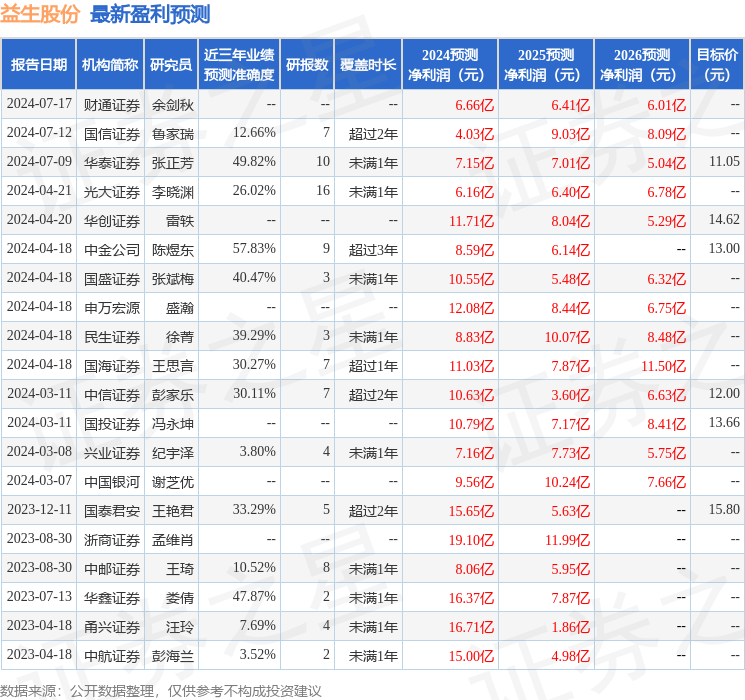

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈煜东研究员团队对该股研究较为深入,近三年预测准确度均值为57.83%,其预测2024年度归属净利润为盈利8.59亿,根据现价换算的预测PE为11.46。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为11.05。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论